جدول المحتويات

يخدم قطاع دراسة سوق المياه المعبأة العالمي المستهلكين حول العالم بحلول متنوعة.

1. نظرة عامة على الصناعة

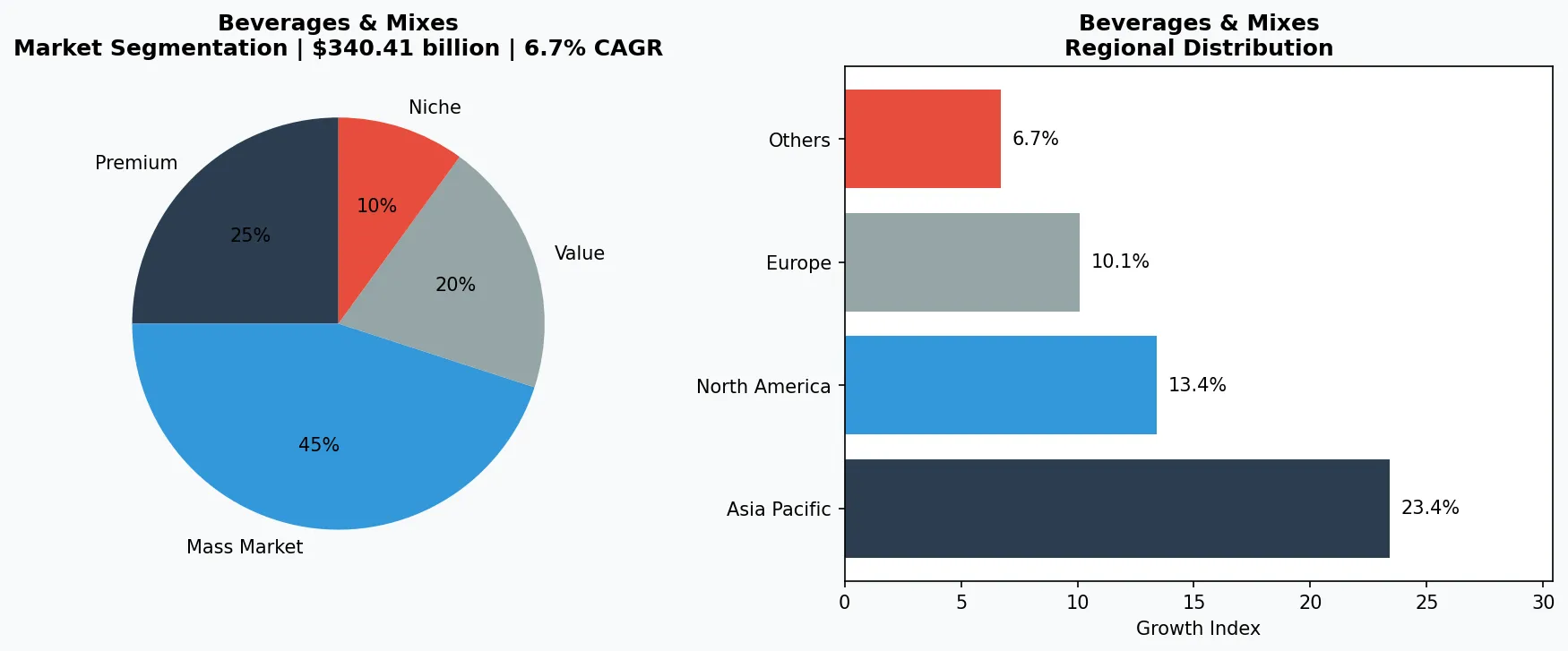

بحلول عام 2026، سيكون سوق المياه المعبأة العالمية بالفعل بقيمة 340.41 مليار دولار - وهو يتسارع. تظهر التوقعات الجديدة نمو القطاع ليصل إلى 539.52 مليار دولار بحلول عام 2034، بمعدل نمو سنوي مركب (CAGR) بنسبة 5.93%. هذا ليس مجرد نمو تدريجي؛ بل يشير إلى تحول جوهري في طريقة ترطيب المستهلكين. لم يعد تحليل سوق المياه المعبأة فئة متخصصة ضمن المشروبات والمخلوطات - إنه القوة المهيمنة، متفوقاً على المشروبات الغازية وحتى العديد من الشايات والقهوة الجاهزة للشرب.

نطاق وخصائص الصناعة

محفظة منتجات واسعة

تمتد المنتجات لتشمل المياه النقية والمياه المعدنية والمياه الغازية ومياه الينابيع ومياه الأنهار الجليدية والمياه القلوية والمياه المنكهة، لتلبية احتياجات متنوعة للمستهلكين من الضروريات اليومية إلى العروض المتخصصة المميزة.

سلاسل إمداد عالمية معقدة

تضمن الشبكات الدولية المتكاملة الممتدة عبر قارات متعددة توفر المنتج على مدار العام عبر أسواق متنوعة.

معايير الجودة والامتثال

تضمن أطر تنظيمية صارمة وشهادات جودة سلامة المنتج واتساقه وثقة المستهلك على مستوى العالم.

الابتكار المستمر

يدفع الاستثمار المكثف في البحث والتطوير الاختراعات في التركيبات وتقنيات المعالجة ودورات تطوير المنتجات الجديدة.

ما يجعل المياه المعبأة مميزة هو دورها المزدوج: فهي سلعة ومنتج فاخر. في حين تمثل المياه العادية غير الغازية الجزء الأكبر من الحجم، فإن القطاع الفاخر - بما في ذلك مياه الأنهار الجليدية والمعادن والمياه المعززة - ينمو بسرعة أكبر، بمعدل نمو سنوي مركب يبلغ 6.7%، وسيصل إلى 84.08 مليار دولار بحلول عام 2036. يقوم المستهلكون بالترقية، حيث يربطون المياه المعبأة بالصحة المكانة والمسؤولية البيئية. من المتوقع أن ينتقل سوق المياه المعبأة في الولايات المتحدة وحدها من 33.4 مليار دولار في عام 2026 إلى 60.27 مليار دولار بحلول عام 2033، بمعدل نمو سنوي مركب مذهل يبلغ 8.8%.

تدرس هذه الدراسة السوقية القوى الدافعة لذلك النمو: الوعي الصحي والترقية الفاخرة والابتكار العدواني في التعبئة والتركيب. بالنسبة لمشتري الأعمال - الموزعين وتجار التجزئة ومجموعات الضيافة - فإن فهم هذه الاتجاهات أمر بالغ الأهمية للحصول على مصادر والتحقق من الموردين. أصبح ممر المياه المعبأة ساحة معركة للولاء للعلامة التجارية، حيث تقرر ادعاءات الاستدامة والفوائد الوظيفية مكان المنتج على الرف.

تطبيق industry ورؤية عامة للسوق لدراسة سوق المياه المعبأة.

2. Market Analysis

The global bottled water market is on an unmistakable upward trajectory. From a projected $340.41 billion in 2026, the market will climb to $539.52 billion by 2034, reflecting a CAGR of 5.93%. But not all regions are growing equally. The North America bottled water market, valued at $87.08 billion in 2026, is expanding at a more moderate 4.55% CAGR to reach $108.79 billion by 2031. Meanwhile, the U.S. market is the standout: $33.4 billion in 2026, surging at 8.8% CAGR to $60.27 billion by 2033. That nearly doubles in seven years.

The biggest growth driver? Health and wellness. Consumers are actively replacing sugary sodas and juices with still and sparkling waters. The second driver is premiumization. The global premium bottled water market is projected to grow from $20.66 billion in 2025 to $30.94 billion by 2031—a 6.7% CAGR that outpaces the mainstream segment. High-end brands, often sourced from specific springs or treated with electrolytes, command price points that margin-hungry retailers love. Third, packaging innovation is lowering barriers. Lightweight bottles, aluminum cans, and recyclable materials reduce shipping costs and appeal to eco-conscious buyers, widening distribution into convenience stores and vending machines.

Supply chain dynamics also matter. As water scarcity concerns rise, the bottled water industry is investing in advanced filtration and desalination technologies. This allows production in regions where natural spring sources are limited, reducing dependency on a few geographic hotspots. For B2B buyers, this means more potential suppliers and a need for rigorous verification of both water quality and sustainability credentials.

Market segmentation and regional distribution for Beverages & Mixes - Bottled Water Market Study.

3. فئات المنتجات

سوق المياه المعبأة بعيد كل البعد عن أن يكون متجانساً. تهيمن ثلاث فئات من المنتجات: المياه الطبيعية، والمياه الغازية، والمياه الوظيفية/المحسّنة. تظل المياه الطبيعية هي المنتج الرئيسي، حيث تمثل أكثر من 60% من الحجم العالمي. تتنافس علامات تجارية مثل Pure Life من Nestlé وEvian من Danone على أساس النقاء والتراث العلامي. ضمن هذه الفئة، تحقق المياه الطبيعية الفاخرة (مثل Icelandic Glacial) أسعاراً أعلى من خلال المصادر الغريبة والتعبئة الزجاجية الصديقة للبيئة.

الفئة الفاخرة والحرفية

منتجات متخصصة ذات هوامش ربح عالية تستهدف المستهلكين الأثرياء الذين يعطون الأولوية للجودة والحرفية والسمات الفريدة.

السوق الجماهيري الرئيسي

منتجات موجهة بالحجم تخدم المستهلكين الأساسيين الذين يهتمون بالسعر مع جودة موثوقة وأسعار في متناول الجميع.

القطاع الوظيفي والمتخصص

منتجات مستهدفة تعالج مخاوف صحية محددة أو متطلبات غذائية أو تفضيلات نمط حياة تتجاوز الاحتياجات الأساسية.

المياه الغازية هي القطاع الفرعي الأسرع نمواً، مدفوعة بالمستهلكين الذين يبحثون عن بدائل للمشروبات الغازية بدون السكر. تقود Perrier (Nestlé) وسان بيليجرينو (Nestlé) في فضاء المياه الغازية الفاخرة، بينما تكتسب العلامات التجارية الخاصة زخماً مع السيلتزر المنكه. أدى انتشار أنظمة التحلية المنزلية (مثل SodaStream) إلى تعزيز الطلب على عبوات CO2 القابلة لإعادة التعبئة وتركيزات النكهات، مما يخلق سوقاً هجيناً.

المياه الوظيفية والمُحسّنة هي حدود الابتكار. تشمل هذه المياه القلوية، والمنتجات المحتوية على الإلكتروليتات (مثل Smartwater من Coca-Cola)، وخليط الفيتامينات (مثل Propel من PepsiCo). يُغذّي سوق المياه المعبأة الفاخرة البالغ 30.94 مليار دولار بحلول عام 2031 بشكل كبير من خلال هذه المنتجات ذات القيمة المضافة. بالنسبة لمشتري B2B، المفتاح هو التمييز بين الفوائد الوظيفية الحقيقية وضجيج التسويق، وهو ما يجعل التحقق المختبري المستقل أمراً بالغ الأهمية.

4. اللاعبين الرئيسيون

تستمر شركة Nestlé Waters، التي تعمل الآن كجزء من BlueTriton Brands بعد بيع أعمالها في أمريكا الشمالية، في كونها عملاقاً عالمياً. تتحكم الشركة في علامات تجارية أيقونية مثل Perrier وSan Pellegrino وPure Life. تتمحور استراتيجية Nestlé حول الرفع من المستوى والتكلفة والاستدامة— فقد التزمت بجعل 100% من عبواتها قابلة لإعادة التدوير بحلول عام 2025. ومع ذلك، أجبرت الرقابة التنظيمية على حقوق استخراج المياه في فرنسا والولايات المتحدة الشركة على الاستثمار في برامج إدارة المياه المجتمعية.

قائد السوق العالمي

لاعب متعدد الجنسيات يسيطر على حصة سوقية كبيرة. إيرادات تتجاوز 50 مليار دولار مع عمليات في أكثر من 100 دولة، وحافظة متنوعة تمتد عبر جميع مستويات الأسعار الرئيسية.

بطل إقليمي

قوة مهيمنة في آسيا والمحيط الهادئ مع خطوط منتجات محلية عميقة، وشبكات توزيع واسعة، وعلاقات قوية مع تجار التجزئة الإقليميين.

مبتكر تقاطع

ناشئ سريع النمو يزعج اللاعبين المهيمنين من خلال الابتكار الثوري في المنتجات، ونماذج البيع المباشر للمستهلك، والتسويق القائم على البيانات في مجال المشروبات والمخاليط.

تعتبر Danone اللاعب الرئيسي الثاني، حيث تقود علاماتها التجارية Evian وVolvic محفظتها. posicionar себя كـ "водный" champion 'естественного' источника, делая упор на минеральный состав и цели carbon-neutral. إطار عمل الشركة 'One Planet. One Health' يرتبط ارتباطاً مباشراً بطلب المستهلك على الشفافية. تكمن قوة Danone في قطاع الأعمال بين الشركات في شراكاتها في قطاع الضيافة، حيث تزود المياه الفاخرة للفنادق والمطاعم التي تتطلب مكانة العلامة التجارية.

تنافس Coca-Cola مع Dasani وSmartwater في القطاعين الرئيسي والمتميز. في particular, Smartwater قد carve out a premium niche بعد aggressive marketing من Coca-Cola حول عملية التقطير بالبخار. تستغل Coca-Cola شبكتها الضخمة للتوزيع لدفع المياه المعبأة في كل قناة تجزئة، souvent à des prix compétitifs qui pressent les fournisseurs plus petits.

تغطي PepsiCo's Aquafina وLifewtr ميزانيتي الميزانية والمتميزتين. Lifewtr يُسوَّق كمياه "متوازنة الأس الهيدروجيني ومُعززة بالإلكتروليتات" مع تغليف عصري صممه فنانون. كما استثمرت PepsiCo في تنسيقات علب الألومنيوم لـ Aquafina لجذب المستهلكين المهتمين بالاستدامة. تركيز الشركة على المياه الوظيفية (مثل Propel) يمنحها موطئ قدم في niche نمط الحياة النشط، وهو قطاع ينمو بمعدلات خرقية.

5. اتجاهات السوق

1. الرفع من المستوى

الرفع من المستوى — يقوم المستهلكون بالترقية إلى المياه الفاخرة بمعدل نمو سنوي مركب يبلغ 6.7%، مما يدفع القطاع الفاخر إلى 84.08 مليار دولار بحلول عام 2036. لماذا يهم هذا: هوامش ربح أعلى للموزعين وتمييز العلامة التجارية. مثال: تطلق شركة Nestlé نكهات محدودة الإصدار من Perrier في زجاجات ألومنيوم لتبرير زيادة الأسعار بنسبة 30%.

2. ضغط الاستدامة

ضغط الاستدامة — لوائح النفايات البلاستيكية تفرض التحول إلى PET المعاد تدويره والألومنيوم والزجاج. لماذا يهم هذا: تكاليف الامتثال ترتفع لكن ولاء العلامة التجارية يتحسن. مثال: التزمت شركة Danone بمياه Evian بنسبة 100% بلاستيك معاد تدويره بحلول عام 2025، والعملاء من الشركات يطالبون الآن بإثبات المحتوى المعاد تدويره.

3. التحسين الوظيفي

التحسين الوظيفي — المياه المنكهة بالإلكتروليتات والفيتامينات والقنب/CBD أو المواد المكيّفة هي الفئة الفرعية الأسرع نمواً. لماذا يهم هذا: نقاط سعرية أعلى وتموضع صحي يجذب الشرائح الأصغر سناً. مثال: تقدم شركة Coca-Cola الآن نسخة من Smartwater القلوية مع إلكتروليتات، لتنافس مباشرة مشروبات الرياضات الفاخرة.

4. التعبئة الذكية والتتبع

التعبئة الذكية والتتبع — تُستخدم رموز QR وتتبع البلوك تشين للتحقق من مصدر المياه ونقائها. لماذا يهم هذا: يمكن للمشترين من الشركات تدقيق سلاسل التوريد في الوقت الفعلي. مثال: بدأت شركة BlueTriton Brands (سابقاً Nestlé Waters North America) بدمج رقائق NFC في ملصقات المنتجات الفاخرة للتحقق من الأصالة.

6. الأسواق الإقليمية

آسيا والمحيط الهادئ — محرّك النمو

أكبر منطقة في العالم والأسرع نمواً، تقودها الصين والهند وجنوب شرق آسيا. التحضر وارتفاع الطبقة الوسطى وتبني التجزئة الرقمية هي المحفزات الأساسية.

أمريكا الشمالية — مدفوعة بالفخامة والصحة

سوق ناضج يتميز بتوجه صحي قوي والتزام بالاستدامة والطلب القوي على المنتجات الفاخرة والوظيفية.

أوروبا — القيادة بالجودة والتنظيم

سوق متطور لوائح صارمة للجودة والسلامة والبيئة. طلب قوي على المنتجات العضوية والمستوردة محلياً والمعتمدة أخلاقياً.

7. النظرة الاستثمارية

تبرز فرصتان. أولاً، المياه الوظيفية والمُحسّنة تقدم أقوى عرض للقيمة السعرية لمشتري B2B. يجب على الموزعين استهداف العلامات التجارية التي تقدم ادعاءات صحية قابلة للتحقق وشهاداتال (مثل NSF، خالية من BPA). ثانياً، الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية تعاني من اختراق منخفض - حيثسيصل إلى 5.93٪ من معدل النمو السنوي المركب العالمي مدفوعاً بهذه المناطق. يمكن لتوريد مصنعي تعبئة محليين بمستويات جودة دولية فتح مصادر إيرادات جديدة.

المخاطر الأساسية تنظيمية. تقوم الاتحاد الأوروبي وعدة ولايات أمريكية بتشديد القواعد المتعلقة بالبلاستيك ذات الاستخدام الواحد ومحتوى الجسيمات الدقيقة في المياه المعبأة. ستواجه الشركات التي تفشل في الاستثمار في التغليف المستدام أو العمليات المحايدة للمياه تعريفات ورفضاً من المستهلكين. يجب على مشتري B2B إعطاء الأولوية للموردين الذين لديهم خرائط طريق ESG منشورة وتدقيقاتال لتجنب اضطرابات سلسلة التوريد في السنوات الخمس القادمة.

اعتبارات استراتيجية:

- تكامل التكنولوجيا والذكاء الاصطناعي: يحدث الذكاء الاصطناعي وإنترنت الأشياء ثورة في كفاءة الإنتاج وضمان الجودة والتنبؤ بالطلب عبر سلسلة التوريد.

- الاستدامة كاستراتيجية أعمال: يجعل الضغط التنظيمي وتوقعات المستهلكين الالتزامات البيئية ضرورية، وليست اختيارية.

- الشفافية والتتبع: يطالب المستهلكون بمعلومات أكثر تفصيلاً حول مصادر المنتجات والمكونات وطرق الإنتاج.

- اختراق الأسواق الناشئة: تمثل أفريقيا وأمريكا اللاتينية والمدن الآسيوية من الدرجة الثانية الموجة التالية لنمو الحجم.

اتخذ قرارات مستنيرة في دراسة سوق المياه المعبأة

تؤثر جودة المنتج وسلامية مصادر التوريد بشكل مباشر على نتائج الأعمال. اكتشف كيف تساعد منصة التحقق من Verity Rank المشاركين في الصناعة على التوريد بثقة أكبر.

تواصل مع Verity Rank اليومللقراءة الإضافية: استكشف معلومات سوقية إضافية من Grand View Research و Mordor Intelligence.

هذا المقال لأغراض إعلامية فقط، بناءً على بيانات صناعية متاحة للجمهور وتقارير سوقية اعتبارًا من 2026-04-25. جميع أرقام السوق هي تقديرات وقد تختلف عن النتائج الفعلية.