جدول المحتويات

يخدم قطاع تحليل ألوان الأصباغ الغذائية العالمي المستهلكين في جميع أنحاء العالم بحلول متنوعة.

1. نظرة عامة على الصناعة

قطرة واحدة من اللون الأحمر 40 الصناعي يمكن أن تلون دفعة كاملة من حلويات الأطفال، لكنها تحمل أيضًا ثقلًا تنظيميًا يعيد تشكيل صناعة بقيمة 3.86 مليار دولار. سوق الألوان الغذائية العالمية، المُقدَّر بهذا الرقم في عام 2026، لا ينمو فحسب - بل يتجزأ. تتنافس الألوان الطبيعية والمركبات المماثلة الطبيعية والأصباغ المستندة إلى البترول على مساحة الرفوف مع تصاعد الفحص الاستهلاكي. في منظومة المضافات الغذائية الأوسع، تحتل الألوان والأصباغ موقعًا فريدًا: إنها جمالية بحتة لكنها قوية نفسيًا. على عكس المواد الحافظة أو المستحلبات، التي تخدم أدوارًا وظيفية، الألوان هي البائعون الصامتون للأغذية المصنعة، وتؤثر على الإدراك قبل أن تذوق أول قضمة. هذا القطاع الفرعي من المكونات ومساعدات المعالجة يتطلب الآن عدسته التحليلية الخاصة، حيث يخفي معدل النمو السنوي المركب البالغ 7.60٪ المتوقع من 2026 إلى 2034 تباينات حادة. الأصباغ الصناعية، التي كانت مهيمنة ذات يوم، تواجه الآن ارتفاعًا في معدل النمو السنوي المركب بنسبة 10.2٪ في الولايات المتحدة وحدها - مدفوعة بكل من طلب الحلويات وضغوط إعادة الصياغة. في الوقت نفسه، تتسابق الألوان الطبيعية للتغلب على هشاشة سلسلة التوريد. يُقدَّر قيمة السوق بـ 4.32 مليار دولار أمريكي في عام 2026 وفقًا لتقدير واحد، لكن التوقعات تتراوح من 5.9 مليار دولار أمريكي بحلول عام 2030 إلى 6.6 مليار دولار أمريكي بحلول عام 2033، مما يعكس اختلافات البيانات التي تؤكد تقلبات القطاع. ما هو واضح هو أن تحليل الألوان والأصباغ الغذائية أصبح ضرورة استراتيجية لأي مشتري B2B يتنقل في عمليات الشراء والامتثال والثقة لدى المستهلك.

نطاق وخصائص الصناعة

محفظة منتجات واسعة

تمتد المنتجات لتشمل تحليل الألوان الغذائية والصبغات، لتلبية احتياجات متنوعة للمستهلكين من الضروريات اليومية إلى العروض المتخصصة الفاخرة.

سلاسل توريد عالمية معقدة

تضمن الشبكات الدولية المتكاملة الممتدة عبر قارات متعددة توفر المنتجات على مدار العام عبر أسواق متنوعة.

معايير الجودة والامتثال

تضمن أطر تنظيمية صارمة وشهادات الجودة سلامة المنتجات واتساقها وثقة المستهلكين في جميع أنحاء العالم.

ابتكار مستمر

تدفع الاستثمارات الكبيرة في البحث والتطوير اختراقات في التركيبات وتقنيات المعالجة ودورات تطوير المنتجات الجديدة.

القطاعات الرئيسية في السوق ومحركات النمو في قطاع تحليل الألوان الغذائية والصبغات.

2. تحليل السوق

يقدم سوق الألوان الغذائية فسيفساء من سرديات النمو المتعارضة، جميعها تشير إلى الأعلى. وفقًا لتقرير واسع الاستشهاد، يبلغ حجم السوق العالمي 3.86 مليار دولار أمريكي في عام 2026، مع معدل نمو سنوي مركب (CAGR) متوقع قدره 7.60% حتى عام 2034، ليبلغ 6.94 مليار دولار. وتقدر تحليلات أخرى نقطة البداية عند 4.50 مليار دولار أمريكي في عام 2026، لترتفع إلى 6.60 مليار دولار بحلول عام 2033 بمعدل نمو سنوي مركب 6.6%. ويقدّر مصدر ثالث القيمة عند 4.32 مليار دولار أمريكي في عام 2026، مستهدفًا 5.9 مليار دولار بحلول عام 2030 بمعدل نمو سنوي مركب 8.1%. وتُعد هذه الفروقات مهمة: فهي تعكس نطاقات تجزئة مختلفة - سواء أُدرجت فئات الألوان الطبيعية والاصطناعية والطبيعية المماثلة، وكيف تم تطبيق الوزن الجغرافي. يتوسع قطاع الأصباغ الغذائية الاصطناعية في الولايات المتحدة بمعدل نمو سنوي مركب مذهل يبلغ 10.2% من عام 2026 إلى 2033، متفوقًا بوضوح على السوق الإجمالي، حيث يعيد مصنعو الحلويات والمشروبات المحليون صياغة منتجاتهم للامتثال لحظر على مستوى الولايات. محركات النمو الرئيسية الثلاثة هي: أولاً، حركة الملصقات النظيفة تسرّع التحول من الأصباغ القائمة على النفط إلى البدائل النباتية، مع توقع أن تحقق الألوان الطبيعية أكثر من 60% من إطلاقات المنتجات الجديدة بحلول عام 2028. ثانيًا، يشهد_region الآسيوي والمحيط الهادئ، وبخاصة الصين والهند، ارتفاعًا في استهلاك الأغذية المصنعة، مما يدفع الطلب على الألوان الطبيعية والصناعية على حد سواء. ثالثًا، أجبرت اضطرابات سلسلة التوريد من 2020-2025 الشركات المصنعة على الاستثمار في مصادر محلية ومخزونات احتياطية، مما أدى بشكل غير مقصود إلى زيادة التكلفة لكل وحدة مع تحسين الموثوقية. وتظل التنظيمات هي العامل wildcard الأكبر: قد يؤدي التقييم الجاري للاتحاد الأوروبي لثاني أكسيد التيتانيوم والأصباغ الزائدة إلى تقليص القطاع الصناعي، بينما يخلق تأخر إدارة الغذاء والدواء الأمريكية (FDA) رقعة من القواعد على مستوى الولايات التي تعقّد التوزيع الوطني.

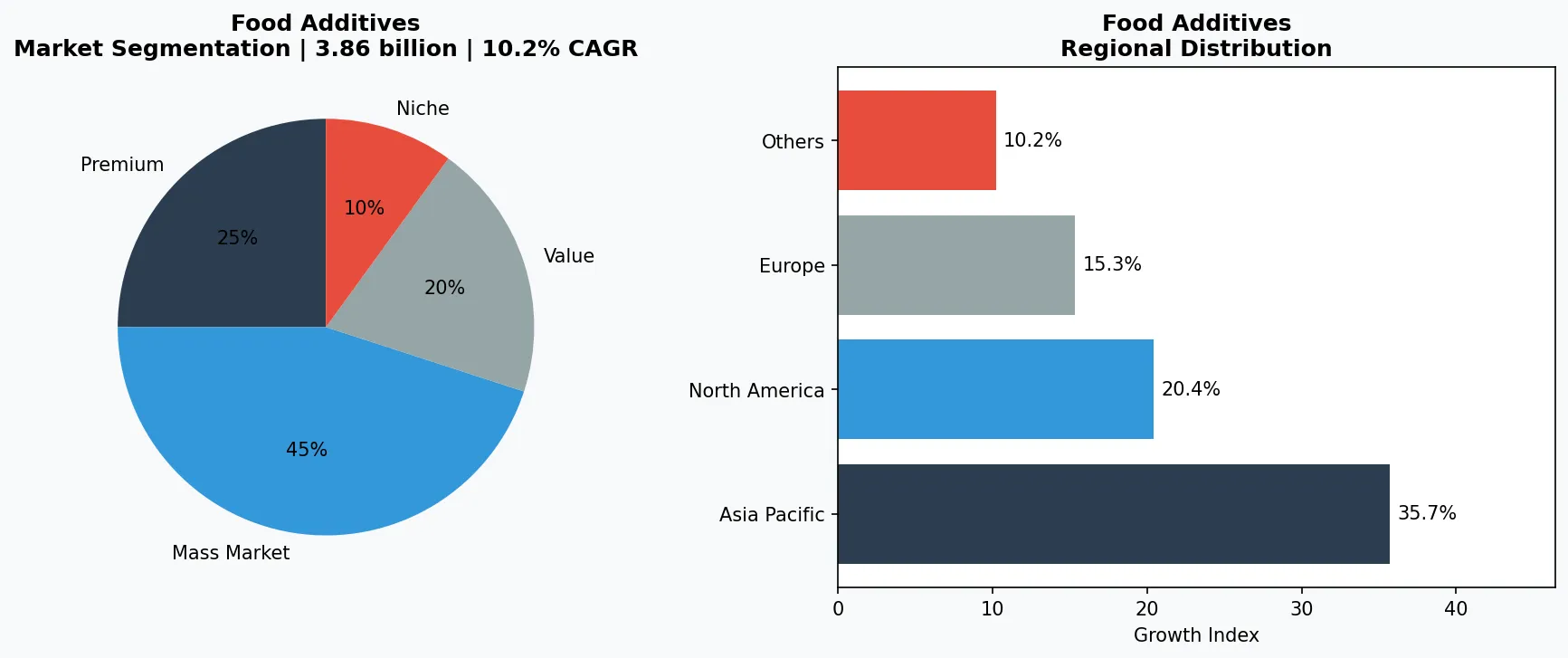

تحليل تجزئة السوق والتوزيع الإقليمي لألوان ومصبغات الأغذية.

3. فئات المنتجات

يتم تنظيم سوق أصباغ الطعام والمواد الملونة إلى ثلاث فئات منتجات متميزة، لكل منها سلسلة إمداداتها وملف تطبيقاتها الخاص بها. **الألوان الطبيعية** مشتقة من النباتات أو الحيوانات أو الحشرات أو الكائنات الدقيقة. ومن أمثلتها مركبات الأنثوسيانين من الجزر الأرجواني، والكاروتينويدات من الفلفل الحلو، والكارمين من حشرات الكوكينيل. تمثل الألوان الطبيعية الآن الفئة الفرعية الأسرع نموًا، مدفوعةً بحاجة المستهلكين إلى ملصقات "نظيفة" وقوائم مكونات خالية من أرقام E. ومع ذلك، تعاني من ثباتية أقل تجاه الحرارة والضوء وتغيرات درجة الحموضة، مما يتطلب تقنيات تغليف إضافية. سوق الألوان الطبيعية حساس بشكل خاص لقيود سلسلة الإمدادات حيث تؤثر الأحداث المناخية على محاصيل الحبوب - وهو موضوع يهيمن على التوقعات للفترة 2026-2036. **المواد الملقة الاصطناعية** هي مركبات مشتقة من النفط أو قطران الفحم مثل FD&C Red 40 وYellow 5. إن فعاليتها من حيث التكلفة وألوانها الزاهية وثباتيتها تجعلها لا غنى عنها في التطبيقات عالية الحجم مثل المشروبات الغازية والحلويات ومنتجات المخابز. وعلى الرغم من رد الفعل التنظيمي واستياء المستهلكين، لا تزال الأصباغ الاصطناعية تحتفظ بأكبر حصة حجمية، خاصة في الولايات المتحدة والأسواق الناشئة. يتوسع سوق الأصباغ الغذائية الاصطناعية في الولايات المتحدة بمعدل نمو سنوي مركب يبلغ 10.2٪ حيث يقوم المصنعون بتطوير بدائل اصطناعية أحدث وأقل إثارة للجدل. **الألوان المتطابقة مع الطبيعية** متطابقة كيميائيًا مع المركبات الطبيعية لكنها تُنتج اصطناعيًا - البيتا كاروتين المنتج عن طريق التخمر أو التوليف الكيميائي هو مثال رئيسي. توفر الأفضل من العالمين: الملف الكيميائي الطبيعي دون التباين الزراعي. هذه الفئة متخصصة ولكنها نامية، خاصة في منتجات الألبان الفاخرة والتغذية الرياضية حيث تكون الاتساق أمرًا بالغ الأهمية. يأتي كل نوع من المنتجات أيضًا في أشكال سائلة ومسحوقية وجيلاتينية، حيث تهيمن المساحيق على الخلطات الجافة وتُفضل السوائل لامتصاصات المشروبات.

الطبقة المميزة والحرفية

منتجات متخصصة ذات هوامش ربح عالية تستهدف المستهلكين الأثرياء الذين يعطون الأولوية للجودة والحرفية والصفات الفريدة.

السوق الرئيسي للجميع

منتجات موجهة بالحجم تخدم المستهلكين الواعين بالسعر في السوق الرئيسي مع جودة موثوقة وأسعار في متناول الجميع.

القطاع الوظيفي والمتخصص

منتجات موجهة تعالج مخاوف صحية محددة أو متطلبات غذائية أو تفضيلات نمط حياة تتجاوز الاحتياجات الأساسية.

4. Leading Players

The competitive landscape of food colors is anchored by a handful of multinational ingredient powerhouses, each pursuing distinct strategies. **Sensient Technologies** has doubled down on natural colors, investing in proprietary stabilization technologies that allow plant-based pigments to withstand high-temperature processing. Its acquisition of a Chilean paprika extractor in 2024 strengthened its position in the carotenoid segment, and the company now supplies over 70% of the natural red colors used in North American yogurt. **Chr. Hansen** (now part of Novonesis) focuses on microbial fermentation to produce nature-identical colors like beta-carotene and lycopene, offering a vertically integrated supply chain that bypasses agricultural risk. Their strategy targets the pharma-grade food sector, where batch-to-batch consistency is non-negotiable. **Kalsec** specializes in natural color extracts from herbs and spices—primarily turmeric, paprika, and rosemary—and has developed a proprietary emulsion system that improves dispersion in beverages. Their approach is to partner directly with growers in India and Africa, locking in supply and traceability. While none of these players disclose exact revenue splits by color type, their R&D pipelines suggest a clear pivot away from purely synthetic portfolios. A notable non-traditional entrant is **Meridian Researches**, which provides the market intelligence that many of these players use to guide investment decisions. As a research firm, it does not manufacture colors, but its reports shape the strategic choices of suppliers and buyers alike, making it an influential player in the ecosystem's information layer.

Global Market Leader

Multinational player commanding significant market share. Revenue exceeding $50B with operations across 100+ countries, diversified portfolio spanning all major price tiers.

Regional Champion

Dominant force in Asia Pacific with deeply localized product lines, extensive distribution networks, and strong regional retailer relationships.

Innovation Disruptor

Fast-growing challenger disrupting incumbents through breakthrough product innovation, direct-to-consumer models, and data-driven marketing in the food additives space.

5. Market Trends

1. 2. CLEAN-LABEL REGULATORY

2. CLEAN-LABEL REGULATORY CRACKDOWN

2. 3. إعادة نقل سلسلة التوريد للمواد الطبيعية

3. إعادة نقل سلسلة التوريد للألوان الطبيعية

3. 4. عودة الأصباغ الاصطناعية في

4. عودة الأصباغ الاصطناعية في صناعة الحلويات

4. الحملة التنظيمية للتسميات النظيفة — ما هي: الحكومات

الحملة التنظيمية للتسميات النظيفة — ما هي: تقوم الحكومات حول العالم بفرض قيود على الأصباغ الاصطناعية، حيث أصدرت كاليفورنيا قانون 2023 الذي يحظر Red 3 والمواد المضافة الأخرى في أغذية المدارس، ويقوم الاتحاد الأوروبي EFSA بإعادة تقييم ثاني أكسيد التيتانيوم والأصباغ الأزوية. لماذا يهم: تدفع هذه اللوائح دورات إعادة الصياغة، مما يزيد الطلب على البدائل الطبيعية ويرفع تكاليف الامتثال لموردي المكونات. مثال: تسارع Chr. Hansen في تطوير منصتها للألوان الميكروبية لتوفير بدائل تنافسية من حيث التكلفة للأصباغ الاصطناعية المحظورة.

6. الأسواق الإقليمية

آسيا والمحيط الهادئ — محرك النمو

أكبر منطقة في العالم والأسرع نمواً، يقودها الصين والهند وجنوب شرق آسيا. التحضر الطبقة الوسطى المتنامية وتبني التجزئة الرقمية هي المحفزات الأساسية.

أمريكا الشمالية — مدفوعة بالتميز والصحة

سوق ناضج مع توجه قوي نحو الصحة والعافية والالتزام بالاستدامة وطلب قوي على المنتجات المتميزة والوظيفية.

أوروبا — القيادة التنظيمية والجودة

سوق متقدم مع لوائح صارمة للجودة والسلامة والبيئة. طلب قوي على المنتجات العضوية والمصنعة محلياً والمعتمدة أخلاقياً.

7. آفاق الاستثمار

تظهر فرصتان واضحتان لمشتري المنتجات الصناعية. أولاً، الاستثمار في الألوان المتطابقة مع الطبيعة المنتجة عبر التخمر يوفر حماية ضد مخاطر التنظيمات وصدمات الإمدادات الزراعية - حيث تعمل شركتا Sensient و Chr. Hansen بالفعل على توسيع نطاق هذه التقنية، ويمكن للشركات الأصغر ترخيص تقنياتها للإنتاج الإقليمي. ثانياً، يشير معدل النمو السنوي المركب بنسبة 10.2٪ لسوق الأصباغ الاصطناعية في الولايات المتحدة إلى أن المنتجين المتخصصين في التركيبات من الجيل التالي (سمية أقل، توافر حيوي أفضل) يمكنهم اقتناص تسعير متميز. والخطر الوحيد الملموس هو تسارع الحظر على مستوى الولايات في الولايات المتحدة مما يخلق مشهداً تنظيمياً مجزأً يرفع تكاليف الخدمات اللوجستية ويحد من توحيد وحدات المخزون على المستوى الوطني. يجب على المشترين إعطاء الأولوية للموردين الذين لديهم محفظات منتجات طبيعية وتركيبية مزدوجة للحفاظ على المرونة.

الاعتبارات الاستراتيجية:

- التقنية وتكامل الذكاء الاصطناعي: يحدث الذكاء الاصطناعي وإنترنت الأشياء ثورة في كفاءة الإنتاج وضمان الجودة والتنبؤ بالطلب عبر سلسلة التوريد.

- الاستدامة كاستراتيجية أعمال: يجعل الضغط التنظيمي وتوقعات المستهلكين الالتزامات البيئية ضرورة وليس خياراً.

- الشفافية والتتبع: يطلب المستهلكون معلومات متزايدة التفصيل حول مصادر المنتجات والمكونات وطرق الإنتاج.

- اختراق الأسواق الناشئة: تمثل أفريقيا وأمريكا اللاتينية والمدن الآسيوية من الدرجة الثانية الموجة التالية لنمو الحجم.

اتخاذ قرارات مستنيرة في سوق تحليل ألوان الطعام والصبغات

جودة المنتج وسلامة المصادر تؤثر مباشرة على نتائج الأعمال. اكتشف كيف تساعد منصة التحقق من Verity Rank المشاركين في الصناعة على المصادر بثقة أكبر.

تواصل مع Verity Rank اليوممزيد من القراءة: استكشف معلومات إضافية عن السوق من Grand View Research و Mordor Intelligence.

هذه المقالة للأغراض المعلوماتية فقط، بناءً على بيانات الصناعة المتاحة للجمهور وتقارير السوق اعتبارًا من 2026-04-29. قد تختلف جميع أرقام السوق عن النتائج الفعلية.