جدول المحتويات

يخدم قطاع أنواع مثبتات الطعام العالمية المستهلكين في جميع أنحاء العالم بحلول متنوعة.

١. نظرة عامة على الصناعة

تم تقييم سوق مثخنات الأغذية العالمية بمبلغ ١٩.٩٢ مليار دولار في عام ٢٠٢٦، ومن المتوقع أن يرتفع إلى ٢٦.٧١ مليار دولار بحلول عام ٢٠٣١، بمعدل نمو سنوي مركب يبلغ ٦.٠٥٪. هذا الإيقاع يتسارع - وتوقعات أخرى تضع قطاع وكلاء التثخين عند معدل نمو سنوي مركب يبلغ ٧.٨٪ حتى عام ٢٠٣٣. بالنسبة لأي مشتري في قطاع الأعمال، فإن فهم أنواع المثخنات التي تهيمن على هذا التوسع لم يعد خياراً؛ بل هو ضرورة استراتيجية. مثخنات الأغذية هي مواد تزيد اللزوجة دون تغيير الخصائص الأخرى للمنتج. إنها الأبطال المجهولون وراء الملمس الناعم للصلصات، والتعليق الثابت في التتبيلات، والملمس الكريمي لمنتجات الألبان البديلة. دورها مميز ضمن صناعة إضافات الأغذية الأوسع لأنها تؤثر مباشرة على كل من التجربة الحسية واستقرار Shelf - وهي عاملان حاسمان في قبول المستهلك وكفاءة سلسلة التوريد. على عكس المواد الحافظة أو محسّنات النكهة، يجب أن توازن المثخنات بين الأداء والجاذبية على الملصق. أدى التحول نحو الوجبات الغذائية القائمة على النباتات والواضحة الملصق إلى إجبار الشركات المصنعة على استبدال الخيارات الاصطناعية مثل النشويات المعدلة بمكونات معترف بها مثل صمغ الغوار أو البكتين. هذه التوتر بين الأداء والطبيعية يحدد السوق الحالي. كما تُظهر البيانات، فإن الطلب على المثخنات الطبيعية عالية الجودة في ارتفاع حاد، مدفوعاً من قبل المستهلكين الذين يقرؤون قوائم المكونات ويرفضون الأسماء التي تبدو كيميائية. بالنسبة للموردين، سيكون الفائزون هم من يستطيعون تقديم اللزوجة دون تعقيد.

نطاق الصناعة وخصائصها

محفظة منتجات واسعة

تمتد المنتجات عبر أنواع مثخنات الطعام، لتلبية احتياجات متنوعة للمستهلكين من الضروريات اليومية إلى العروض المتخصصة الممتازة.

سلاسل إمداد عالمية معقدة

تضمن الشبكات الدولية المتكاملة التي تمتد عبر قارات متعددة توفر المنتجات على مدار العام عبر أسواق متنوعة.

معايير الجودة والامتثال

تضمن أطر تنظيمية صارمة وشهادات جودة سلامة المنتجات واتساقها وثقة المستهلك في جميع أنحاء العالم.

الابتكار المستمر

الاستثمار الكبير في البحث والتطوير يدفع اختراقات الصياغة وتقنيات المعالجة ودورات تطوير المنتجات الجديدة.

القطاعات الرئيسية في السوق ومحركات النمو في قطاع أنواع مثخنات الطعام.

2. تحليل السوق

ينقسم سوق مُثخّنات الأغذية إلى سردين متنافسين للنمو. السوق الأوسع، الذي يشمل النشويات والصمغيات والبكتين والبروتينات، بلغت قيمته 19.92 مليار دولار في عام 2026 ومن المتوقع أن يرتفع إلى 26.71 مليار دولار بحلول عام 2031 - بمعدل نمو سنوي مركب قدره 6.05%. ومع ذلك، فإن الجزء المحدد بدقة أعلى وهو عامل التثخين للأغذية الفرعية ينمو بسرعة أكبر عند 7.8% معدل نمو سنوي مركب حتى عام 2033، وفقاً لبحث منفصل. يشير هذا التباين إلى أنه في حين تحتفظ الفئات الناضجة مثل نشا الذرة بحجم السوق، فإن الصمغيات والمنتجات الإفرازية النظيفة عالية القيمة هي التي تدفع نمو القيمة. ثلاثة عوامل تغذي هذا التسارع. أولاً، انفجار بدائل اللحوم ومنتجات الألبان القائمة على النباتات يتطلب مُثخّنات لإعادة إنتاج قوام المنتجات الحيوانية - أصبح صمغ الزانثان والكاراجينان الآن من الأساسيات في حليب الشوفان وأقراص البرجر. ثانياً، التحضر واستهلاك الأغذية المريحة في آسيا والمحيط الهادئ يدفعان الطلب على الحساء الفوري والوجبات الجاهزة للأكل التي تعتمد على المُثخّنات سريعة الامتصاص. ثالثاً، الضغط التنظيمي على الإضافات الاصطناعية في الاتحاد الأوروبي وأمريكا الشمالية يدفع إعادة الصياغة نحو الهيدروكولويدات الطبيعية. من الناحية الجغرافية، تقود آسيا والمحيط الهادئ في الحجم، لكن أمريكا الشمالية تحقق أعلى إيرادات لكل طن بسبب المُثخّنات العضوية وغير المعدلة وراثياً المتميزة. السوق مجزأ، حيث يحتفظ كبار اللاعبين بنسبة 30-35% فقط، مما يترك مجالاً للموردين المتخصصين الذين يقدمون منتجات قابلة للتتبع من مصدر واحد. لمستخدمي Verity Rank، استهداف الشريحة الفرعية الصحيحة - مثل صمغ الزانثان للصلصات النظيفة أو البكتين الحمضي للفواكه - يمكن أن يعني الفرق بين نمو الهامش وتسعير السلع.

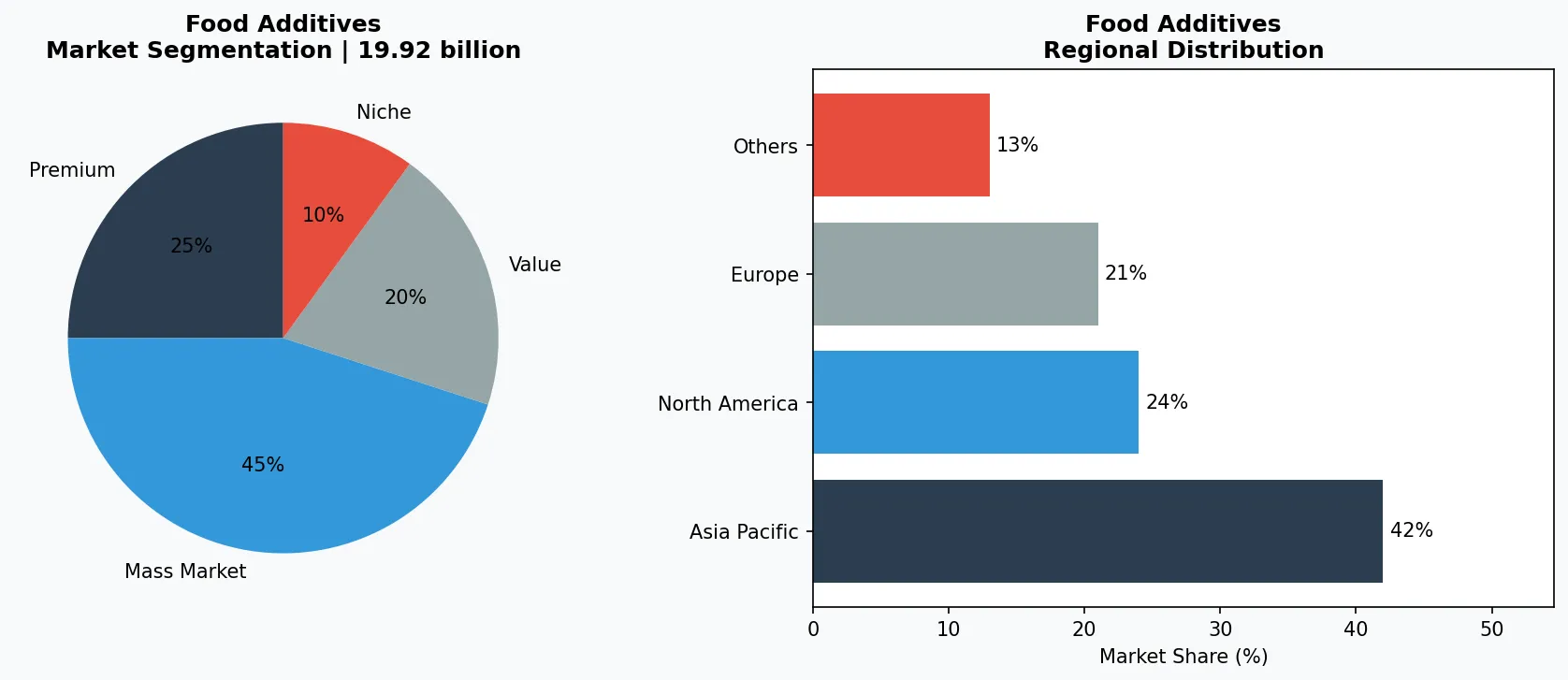

تحليل تجزئة السوق والتوزيع الإقليمي لأنواع مُثخّنات الأغذية.

3. فئات المنتجات

تندرج مثخنات الأغذية ضمن أربع فئات رئيسية: النشويات، والصمغيات، والبكتينات، والبروتينات. **النشويات** تهيمن على الحجم عالمياً، حيث يقودها نشا الذرة ونشا التابيوكا والنشا الغذائي المعدل. تواجه النشويات المعدلة، رغم وظائفها، عوائق بسبب اتجاهات الملصقات النظيفة؛ حيث يكتسب نشا الذرة الشمعي غير المعدل زخماً كبديل مباشر. **الصمغيات** تشمل الهيدروكولويدات صمغ الزانثان وصمغ الغوار وصمغ بذور الخروب والكاراجينان. يُعد صمغ الزانثان الأكثر تنوعاً—ثابت عبر مستوى الحموضة ودرجة الحرارة—مما يجعله لا غنى عنه في الخَبز الخالي من الغلوتين وتتبيلات السلطة. يُستحضر الكاراجينان من الأعشاب البحرية الحمراء، ويُقدر في منتجات الألبان وحليب النباتات لقوامه الكريمي، رغم خضوعه للتدقيق في بعض الدوائر العضوية. **البكتينات**، خاصة أصناف الميثوكسيل العالي (HM) والمنخفض (LM)، ضرورية للمربيات والهلام وحشوات الفواكه. يوفر بكتين الحمضيات ملصقاً نظيفاً ويُستخدم بشكل متزايد في الزبادي والحلويات لتقليل السكر مع الحفاظ على قوة الجل. **البروتينات** مثل الجيلاتين وبروتين مصل اللبن المعزول تعمل كمثخنات في تطبيقات محددة—الجيلاتين في الحلوى اللزجة وال marshmallows، وبروتين مصل اللبن في العصائر البروتينية. ومع ذلك، فإن التحول نحو البدائل النباتية يدفع الابتكار في مثخنات بروتين البازلاء وبروتين الصويا. تمتلك كل فئة ملفات تعريف مميزة للاستقرار الحراري ومستوى الحموضة، وغالباً ما يمزج المُصاغون بين اثنتين أو أكثر لتحقيق قوام محدد. المفتاح للمشترين هو مطابقة الخصائص الوظيفية للمثخن مع ظروف المعالجة—الخلط عالي القص، البيئات الحمضية، أو التخزين المجمد—مع الإبقاء على بيان المكونات قصيراً وطبيعياً.

الطبقة المميزة والحِرَفية

منتجات متخصصة ذات هوامش عالية تستهدف المستهلكين الميسورين الذين يعطون الأولوية للجودة والحرفية والصفات الفريدة.

السوق الجماهيري الرئيسي

منتجات موجهة بالحجم تخدم المستهلكين التقليديين الواعين بالسعر مع جودة موثوقة بأسعار في متناول الجميع.

القطاع الوظيفي والمتخصص

منتجات موجهة تعالج مخاوف صحية محددة أو متطلبات غذائية أو تفضيلات نمط حياة تتجاوز الاحتياجات الأساسية.

4. Leading Players

Cargill has positioned itself as the leader in clean-label starches, investing heavily in non-GMO and organic tapioca starch lines. The company’s strategy focuses on vertical integration—controlling supply from cassava farms in Thailand to processing facilities—giving it both cost and traceability advantages. Cargill’s SimPure line of unmodified starches directly addresses the clean-label trend, allowing food manufacturers to replace modified starches without sacrificing performance. DuPont (now part of International Flavors & Fragrances, IFF) leverages its expansive hydrocolloid portfolio, including Danisco brand guar gum and pectin. IFF’s approach is ingredient system solutions: rather than selling single thickeners, it offers pre-blended stabilizer systems for yogurt, ice cream, and plant-based beverages. This reduces formulation risk for mid-size food companies and locks in recurring revenue for IFF. Ingredion competes primarily on innovation in native starches and pulse-based thickeners. Its Novation and Homethic lines provide clean-label viscosity from corn, tapioca, and potato, but the more distinct move is into pea and chickpea flours as dual-purpose thickeners and protein sources. Ingredion’s PureCircle stevia tie-in also positions it for sugar-reduced, thickened beverages. Kerry Group focuses on dairy and meat applications with its range of carrageenan and dairy protein thickeners. Kerry’s strength lies in application-specific technical support—it maintains pilot plants in major regions to help customers optimize thickening in hot-fill, retort, and frozen processes. These four players collectively hold approximately 35% market share, meaning the remaining 65% is up for grabs by nimble, regional suppliers with unique botanical sources or certified organic products.

Global Market Leader

Multinational player commanding significant market share. Revenue exceeding $50B with operations across 100+ countries, diversified portfolio spanning all major price tiers.

Regional Champion

Dominant force in Asia Pacific with deeply localized product lines, extensive distribution networks, and strong regional retailer relationships.

Innovation Disruptor

Fast-growing challenger disrupting incumbents through breakthrough product innovation, direct-to-consumer models, and data-driven marketing in the food additives space.

5. Market Trends

1. 1. PLANT-BASED AND CLEAN-LABEL

1. PLANT-BASED AND CLEAN-LABEL THICKENERS

2. المُكثّفات ذات الأساس النباتي والعلامات النظيفة — يطلب المستهلكون

المُكثّفات ذات الأساس النباتي والعلامات النظيفة — يطلب المستهلكون مكونات يمكنهم التعرف عليها. دفع هذا الاتجاه النشا المعدّل والصمغيات الصناعية بعيدًا عن الملصق لصالح دقيق الحمص ومسحوق القلقاس والألياف الحمضية. يجسّد خط SimPure من شركة Cargill هذا التحول—نشا غير معدّل يوفر اللزوجة ذاتها مع إعلان مكون واحد. الهيدروكولويدات في الأطعمة المُعالَجة | تصبح هيدروكولويدات مثل صمغ الزانثان وصمغ الغوار مكونات افتراضية في المنتجات الخالية من الغلوتين ومنخفضة الدهون وغنية بالألياف. ينمو سوق الهيدروكولويدات العالمي بنسبة 5.5% سنويًا، مدفوعًا بأطعمة الراحة. يتيح إدخال شركة Ingredion لصمغ الزانثان المتضخم في الماء البارد للمصنعين تكثيف المشروبات الجاهزة للشرب دون حرارة، مما يوفر الطاقة ويحافظ على النكهة. المُكثّفات الطبيعية من المصادر غير المُستغلة | المخاط من الباميا وهلام بذور الشيا ومانان الغلوكونجاك تكتسب اهتمامًا كمُكثّفات وظيفية ذات فوائد صحية إضافية. تقدم أبحاثهذه الشركة DuPont في صمغ الغيلان المشتق من التخمر بديلاً مستدامًا لل agar، بينما تقوم شركات ناشئة صغيرة بتسويق مُكثّفات بذور اليقطتين وبذور الكتان للقطاع الفاخر الخالي من مسببات الحساسية. المفتاح بالنسبة لمشتري B2B هو فحص هذه المُكثّفات الجديدة لقابليتها للتوسع واتساق الدفعة قبل الالتزام بالتبديل.

6. الأسواق الإقليمية

آسيا والمحيط الهادئ — محرك النمو

أكبر منطقة في العالم والأسرع نموًا، تقودها الصين والهند وجنوب شرق آسيا. التحضر والطبقة الوسطى المتنامية وتبني التجزئة الرقمية هي المحركات الأساسية.

أمريكا الشمالية — مدفوعة بالفخامة والعافية

سوق ناضج مع توجه قوي نحو الصحة والعافية والالتزامات الاستدامة والطلب القوي على المنتجات الفاخرة والوظيفية.

أوروبا — القيادة في الجودة والتنظيم

سوق متطور مع لوائح صارمة للجودة والسلامة والبيئة. طلب قوي على المنتجات العضوية والمصنوعة محليًا ومعتمدة أخلاقيًا.

7. النظرة الاستثمارية

تبرز فرصتان. أولاً، موجة التحول نحو الملصقات النظيفة (clean-label) بعيدة عن التشبع—فقط حوالي 20% من الأطعمة المصنعة في أمريكا الشمالية انتقلت بالكامل إلى مواد مكثفة معترف بها. سيحصل الموردون الذين يمكنهم التصديق على النشويات أو الصمغ غير المعدلة وراثياً والعضوية والمتتبعية على تسعيرة متميزة. ثانياً، يتطلب سوق المشروبات الوظيفية (مشروبات البروتين، بدائل الوجبات، قهوة بارد-برو) مواد مكثفة تظل مستقرة عند درجة حموضة منخفضة وقص عالي؛ مما يخلق مكاناً خاصاً لمزيج الهايدروكولويد المتخصص. الخطر الرئيسي هو التجزؤ التنظيمي. قد يمتد تشديد الاتحاد الأوروبي للمواد المستحلبة والمكثفة المسموح بها (مثل تقييد ثاني أكسيد التيتانيوم) قريباً ليشمل الهايدروكولويدات، مما قد يؤدي إلى إصلاحات مكلفة. يجب على المشترين إعطاء الأولوية للموردين الذين يمتلكون فرقاً قوية للشؤون التنظيمية وحافظاً متنوعاً عبر فئات متعددة من المواد المكثفة للتحوط ضد الحظر أو التحولات المفاجئة في الطلب.

الاعتبارات الاستراتيجية:

- التكامل التكنولوجي والذكاء الاصطناعي: يحدث الذكاء الاصطناعي وإنترنت الأشياء ثورة في كفاءة الإنتاج وضمان الجودة والتنبؤ بالطلب عبر سلسلة التوريد.

- الاستدامة كاستراتيجية أعمال: يجعل الضغط التنظيمي وتوقعات المستهلكين الالتزامات البيئية ضرورية، وليست اختيارية.

- الشفافية والتتبعية: يطالب المستهلكون بمعلومات متزايدة التفصيل عن مصادر المنتجات والمكونات وطرق الإنتاج.

- الاختراق في الأسواق الناشئة: تمثل أفريقيا وأمريكا اللاتينية والمدن الآسيوية من المستوى الثاني الموجة القادمة من نمو الحجم.

اتخذ قرارات مستنيرة في سوق أنواع مثبتات الطعام

تؤثر جودة المنتج وسلامة المصادر تأثيراً مباشراً على نتائج الأعمال. اكتشف كيف تساعد منصة التحقق من Verity Rank المشاركين في الصناعة على المصادر بثقة أكبر.

تواصل مع Verity Rank اليومقراءة إضافية: استكشف معلومات إضافية عن السوق من Grand View Research و Mordor Intelligence.

هذه المقالة لأغراض إعلامية فقط، بناءً على بيانات صناعية وتقارير سوقية متاحة للجمهور اعتباراً من 2026-04-30. قد تختلف جميع أرقام السوق وهي تقديرات وقد تختلف عن النتائج الفعلية.