جدول المحتويات

يخدم قطاع اتجاهات المشروبات منخفضة السكر عالمياً المستهلكين بحلول متنوعة.

1. نظرة عامة على الصناعة

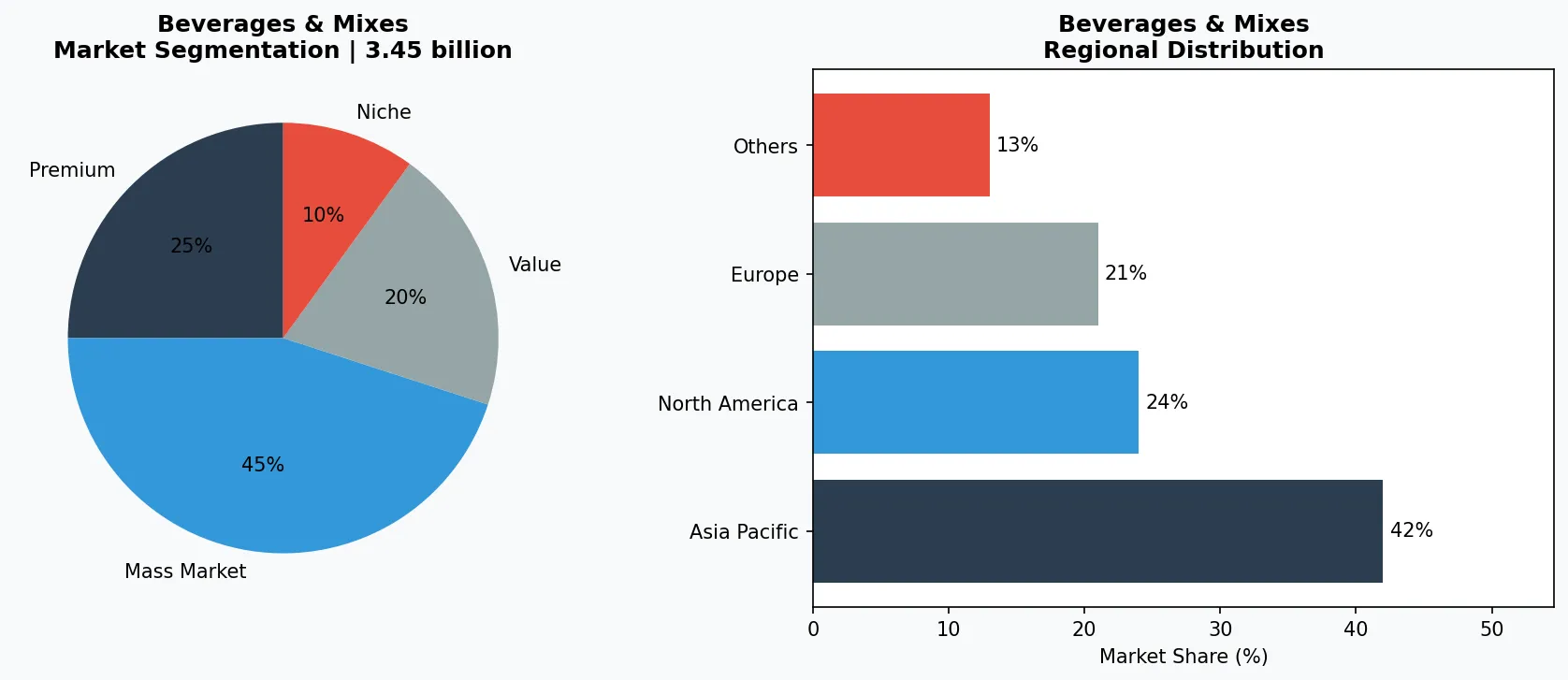

بحلول عام 2026، سينفق المستهلكون العالميون 72.8 مليار دولار على المشروبات الخالية من السكر — وهو رقم يُتوقع أن يصل إلى 119.6 مليار دولار بحلول عام 2033. هذه ليست فئة متخصصة؛ إنها تحول جذري في السوق الرئيسي. انتقلت اتجاهات المشروبات منخفضة السكر من دوائر العافية الهامشية إلى استراتيجية المنتجات الأساسية لكل مصنع مشروبات رئيسي. ما يجعل هذا الموضوع الفرعي مميزاً ضمن صناعة المشروبات والمخاليط الأوسع هو سرعته: من المتوقع أن ينمو قطاع المشروبات منخفضة السكر وحده من 3.45 مليار دولار في 2025 إلى 6.48 مليار دولار بحلول 2032، بمعدل نمو سنوي مركب قدره 11.3%. هذا يعني تضاعف سرعة نموه مقارنة بالسوق الإجمالي للمشروبات.

نطاق الصناعة وخصائصها

محفظة منتجات واسعة النطاق

تمتد المنتجات من سكر القصب إلى السكر البني والسكر الصخري والسكر البودرة والستيفيا والإريثريتول وسكر جوز الهند والعسل وشراب القيقب، لتلبية احتياجات متنوعة للمستهلكين من الضروريات اليومية إلى العروض المتخصصة الفاخرة.

سلاسل إمداد عالمية معقدة

تضمن الشبكات الدولية المتكاملة الممتدة عبر قارات متعددة توفر المنتج على مدار العام عبر أسواق متنوعة.

معايير الجودة والامتثال

تضمن أطر تنظيمية صارمة وشهادات جودة سلامة المنتج واتساقه والثقة به لدى المستهلكين في جميع أنحاء العالم.

ابتكار مستمر

drives formulation breakthroughs, processing technologies, and novel product development cycles.

مدفوعة بالضغوط التنظيمية وارتفاع معدلات مرض السكري وإعادة تقييم عالمية لما يعنيه "الصحة"، أصبحت المشروبات منخفضة السكر تمتد عبر كل فئة: الصودا والعصائر ولبن الشاي والقهوة ومشروبات الطاقة وحتى مساحيق البروتين. التحول ليس موضة مؤقتة بل تغيير هيكلي في الصياغة وتوقعات المستهلك. العلامات التجارية التي تتجاهل هذا المسار تخاطر بالتراجع.

من الحرجة أن الاتجاه منقسم. في طرف، منتجات "بدون سكر" - المحلاة اصطناعياً بالستيفيا أو فاكهة الراهب أو السكارلوز - تهيمن على مساحة الأرفف. في الطرف الآخر، منتجات "منخفضة السكر" (غالباً أقل من 5 غرامات لكل حصة) تستفيد من تركيزات الفاكهة الطبيعية والتخمير لتقليل السكر دون طعم اصطناعي لاحقاً. كلا القطاعين ينمو، لكن فئة بدون سكر تحظى بتقييم أكبر بعشر مرات من منخفض السكر وحده.

السنة 2026 تمثل نقطة تحول: تقارير الاتجاهات الرئيسية للمشروبات تصنف الآن منخفضة إلى بدون سكر كأول خمسة اتجاهات، وليس كاتجاه فرعي. هذه هي اللحظة التي يصبح فيها الابتكار الموجة بالصحة هو الافتراضي، وليس المميز.

القطاعات الرئيسية في السوق ومحركات النمو في قطاع اتجاهات المشروبات منخفضة السكر.

2. تحليل السوق

يُقدَّر حجم سوق المشروبات الخالية من السكر على مستوى العالم بـ 72.8 مليار دولار في عام 2026 ومن المتوقع أن يصل إلى 119.6 مليار دولار بحلول عام 2033، بمعدل نمو سنوي مركب يبلغ 6%، وفقًا لتوقعات الصناعة. وفي الوقت نفسه، يتوسع قطاع المشروبات منخفضة السكر الأكثر تخصصًا—المنتجات ذات المحتوى المخفض من السكر لكن ليس المُستبعد تمامًا—بسرعة أكبر: من 3.45 مليار دولار في عام 2025 إلى 6.48 مليار دولار بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.3%. تكشف هذه الأرقام عن سوق ذي سرعتين متفاوتتين حيث لا يزال "بدون سكر" يهيمن على الحجم، لكن "أقل سكرًا" يكتسب حصة بمعدل نمو أعلى.

ثلاث قوى تعمل على تسريع هذا النمو. أولاً، ضرائب السكر الحكومية ومتطلبات وضع الملصقات الأمامية على العبوات في أكثر من 50 دولة تُجبر الشركات على إعادة صياغة منتجاتها. على سبيل المثال، أدت ضريبة المشروبات الغازية الصناعية في المملكة المتحدة، التي صدرت في عام 2018، إلى сниير السكر المباع من خلال المشروبات الغازية بنسبة 29%. ثانيًا، أصبح الامتناع عن السكر شرطًا أساسيًا في قطاع المشروبات الوظيفية العالمي—الذي يُقدَّر بـ 200 مليار دولار بحلول عام 2027—؛ فلا مستهلك يشتري مشروبًا "وظيفيًا" محمّل بشراب الذرة عالي الفركتوز. ثالثًا، أدى انتشار أجهزة مراقبة الجلوكوز المستمرة بين غير المصابين بالسكري إلى تحويل وعي السكر إلى نقطة بيانات يومية لملايين الأشخاص، مما يؤثر بشكل مباشر على قرارات الشراء.

تستحق مشروبات الصودا منخفضة السكرspotlight: من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 11.2% حتى عام 2033. أصبح فئة المشروبات الغازية، التي كانت لفترة طويلة النموذج للسمنة المفرطة في السكر، الآن مركز إعادة الصياغة. أطلقت العلامات التجارية الكبرى أنواعًا "خالية من السكر" التي تتفوق الآن في المبيعات على نظيراتها المحتوية على السكر الكامل في العديد من الأسواق.

لا تزال الاختلافات الإقليمية موجودة. تقود أمريكا الشمالية في القيمة المطلقة، لكن آسيا والمحيط الهادئ—خاصة الصين والهند—هي المنطقة الأسرع نموًا للمشروبات منخفضة السكر، مدفوعة بارتفاع الدخل المتاح ومعدلات مرض السكري من النوع الثاني. في الصين، أصبحت مشروبات الشاي والشاي بالحليب الخالية من السكر منتجات الأكثر مبيعًا على منصات مثل Tmall و Douyin.

تحليل تجزئة السوق والتوزيع الإقليمي لاتجاهات المشروبات منخفضة السكر.

3. فئات المنتجات

**المشروبات الغازية والخالية من السكر** — الفئة الأكثر وضوحاً. أصبحت منتجات مثل Coca-Cola Zero Sugar وPepsi Max امتدادات دائمة للمنتجات وليست إصدارات محدودة. تتوسع الفئة في المياه الغازية المنكهة بدون محليات Zero (مثل LaCroix، Spindrift) و"المشروبات الغازية الصحية" المصنوعة من الألياف البريبايوتية وستيفيا. تمثل هذه المنتجات الآن أكثر من 40% من إجمالي مبيعات المشروبات الغازية في بعض الأسواق الأوروبية.

الفئة المميزة والحرفية

منتجات متخصصة ذات هوامش ربح عالية تستهدف المستهلكين الأثرياء الذين يعطون الأولوية للجودة والحرفية والخصائص الفريدة.

السوق الجماهيري الرئيسي

منتجات موجهة بالحجم تخدم المستهلكين الرئيسيين المهتمين بالسعر مع جودة موثوقة وأسعار في متناول الجميع.

القطاع الوظيفي والمتخصص

منتجات مستهدفة تعالج مخاوف صحية محددة أو متطلبات غذائية أو تفضيلات نمط حياة تتجاوز الاحتياجات الأساسية.

**عصائر الفواكه قليلة السكر ومزيجاتها** — عصائر البرتقال والتفاح التقليدية، التي تحتوي عادةً على نسبة عالية من السكر الطبيعي (20-30 جم لكل كوب)، يتم إعادة تصميمها. تجمع الإطلاقات الجديدة بين عصير الخضروات (مثل الجزر، الشمندر) والفواكه لخفض السكر بنسبة 30-50% مع الحفاظ على إدراك الحلاوة. تشمل الأمثلة عصائر التوت البري المخفضة السكر من Ocean Spray وسموذي الخضروات من Innocent.

**المشروبات الوظيفية الخالية من السكر أو قليلة السكر** — مشروبات الطاقة وشرابات البروتين والقهوة الجاهزة للشرب أصبحت الآن متوفرة في إصدارات خالية من السكر. على سبيل المثال، Monster Energy Zero Ultra يحتوي على صفر سكر و10 سعرات حرارية. وبالمثل، تستخدم مساحيق البروتين ومشروبات الحبوب (مثل Orgain، OWYN) فاكهة الراهب أو ستيفيا للحفاظ على انخفاض السكر. حتى المشروبات القائمة على العسل تبتكر: الآن تمزج العلامات التجارية العسل الخام مع الشاي الأخضر والليمون لتقليل محتوى السكر الإجمالي لكل حصة.

**شاي الحليب من الألبان والنباتات المخفض السكر** — تقدم سلاسل شاي الفقاعات مثل Chatime وGong Cha خيارات مخفضة السكر (30%، 50%، أو 70% حلاوة). أطلقت مشروبات الحليب المعبأة من علامات تجارية مثل Oatly أنواعاً "بدون إضافة سكر" تستخدم الحلاوة الطبيعية لحليب الشوفان.

٤. اللاعبون الرئيسيون

**The Coca-Cola Company** — لم تراهن أي شركة بشكل أكبر على المنتجات قليلة السكر. مع أكثر من ٢٠٠ منتج تمت إعادة صياغته منذ عام ٢٠٢٠، قامت شركة كوكاكولا بتحديد موقع علامتها التجارية "كوكاكولا زيرو سكر" كعلامة تجارية رئيسية، وليست بديلاً للحمية afterthought. في عام ٢٠٢٤، أفادت الشركة بأن أصناف زيرو سكر تمثل الآن ٣٨٪ من إجمالي حجم المشروبات الغازية في الأسواق الرئيسية. تركز استثماراتها في البحث والتطوير على المحليات الطبيعية من الجيل التالي التي تحاكي إحساس السكروز في الفم.

قائد السوق العالمي

لاعب متعدد الجنسيات يسيطر على حصة سوقية كبيرة. إيرادات تتجاوز ٥٠ مليار دولار مع عمليات في أكثر من ١٠٠ دولة، وحافظة متنوعة تمتد عبر جميع مستويات الأسعار الرئيسية.

البطل الإقليمي

قوة مهيمنة في آسيا والمحيط الهادئ مع خطوط منتجات محلية عميقة، وشبكات توزيع واسعة، وعلاقات قوية مع تجار التجزئة الإقليميين.

مُغيِّر الابتكار

نجم سريع النمو يُغيِّر قواعد اللعبة للاعبين الحاليين من خلال الابتكار الثوري في المنتجات، ونماذج DIRECT-TO-CONSUMER، والتسويق القائم على البيانات في مجال المشروبات والخلطات.

**PepsiCo** — تتمثل نهج شركةبيبسيكو في استراتيجية مزدوجة: التوسع بشكل كبير في "بيبسي زيرو سكر" مع الاستحواذ أيضاً على الوجبات الخفيفة والمشروبات قليلة السكر وتبنيها (مثل Bare Snacks، SodaStream). تستغل مجموعة "بيبسي + Lipton" للشاي و"Gatorade Zero" نفس منصة زيرو سكر عبر مناسبات الترطيب والطاقة. في عام ٢٠٢٥، أعلنتبيبسيكو هدفاً لتقليل السكر المضاف في محفظة مشروباتها بنسبة ١٥٪ بحلول عام ٢٠٣٠.

**Nestlé** — في مجال المشروبات، تركزنستله على مساحيق الحليب قليلة السكر، ومثبتات القهوة، والقهوة الجاهزة للشرب. تتضمن خطتها "Nescafé Gold" أعواد القهوة الفورية "ZERO SUGAR"، وأطلقت علامتها التجارية "Milo" إصدارات مخفضة السكر في آسيا. تستخدمنستله أيضاً تقنية حصرية لتقليل السكر (التحويل الإنزيمي) التي تقلل السكر بنسبة تصل إلى ٣٠٪ في مشروبات الألبان دون إضافة محليات اصطناعية.

**Unilever** — من خلال علاماتها التجارية للشاي "Lipton" و"Pure Leaf"، تقدميونيليفر شاي مثلج غير محلى ومخفض السكر. التزمت الشركة بإزالة السكر المضاف من جميع مشروبات الأطفال بحلول عام ٢٠٢٦، ويتضمن نطاق آيس كريم "Magnum" الآن خطاً خالياً من السكر المضاف. تربطيونيليفر استراتيجية تقليل السكر برسالة الاستدامة الأوسع، لتappeal إلى جيل الألفية المهتمين بالصحة.

٥. اتجاهات السوق

1. حروب المحليات الطبيعية

حروب المحليات الطبيعية — يتسارع التحول من المحليات الصناعية (الأسبرتام، السكرالوز) إلى المحليات المستخلصة من النباتات (ستيفيا، فاكهة الراهب، الألولوس). لماذا يهم هذا: يدفع عدم ثقة المستهلك في المكونات الصناعية الصياغيين نحو المحليات ذات "التسمية النظيفة". أبرمت شركة كوكاكولا شراكة مع Amyris لتطوير جزيء ستيفيا مخمر له طعم أقرب إلى السكر، بهدف إطلاقه في عام 2027.

2. صودا البريبايوتك وصحة الأمعاء

صودا البريبايوتك وصحة الأمعاء — الصودا منخفضة السكر المدعمة بألياف البريبايوتك وخل التفاح والبروبيوتيك هي الفئة الفرعية الأسرع نمواً. ارتفعت علامات تجارية مثل Poppi وOlipop، حيث أفادت Olipop بنمو 100% على أساس سنوي. لماذا يهم هذا: يريد المستهلكون تجربة الصودا بدون ارتفاع السكر، ويضيف صحة الأمعاء هالة وظيفية. تقوم شركات الصودا الكبرى بالاستحواذ أو تطوير منتجات منافسة.

3. الاستهداف الشخصي للسكر

الاستهداف الشخصي للسكر — التطبيقات والأجهزة الذكية (مثل Levels، Nutrisense) التي تراقب استجابة الجلوكوز المستمرة تؤثر على قرارات الشراء. لماذا يهم هذا: يقوم المستهلكون الآن بـ"وصف" المشروبات منخفضة السكر لأنفسهم بناءً على البيانات الحيوية في الوقت الفعلي. ردا على ذلك، تقوم شركات المشروبات بإطلاق شهادات "صديقة للجلوكوز". خط Glucerna من Nestlé، المخصص في الأصل لمرضى السكري، يتم إعادة تعبئته لجمهور الهاكينج الحيوي الأوسع.

4. إعادة الصياغة الناتجة عن التنظيم

إعادة الصياغة الناتجة عن التنظيم — لدى أكثر من 60 دولة الآن ضرائب على السكر أو ملصقات تحذيرية. لماذا يهم هذا: هذه ليست tendance ستعود atrás. في عام 2026، تقوم البرازيل والمكسيك بتنفيذ قوانين أكثر صرامة لوضع الملصقات على واجهة العبوة، مما يجبر جميع شركات المشروبات الكبرى على تسريع إعادة الصياغة. تكلفة الامتثال عالية، لكن تكلفة عدم الامتثال (فقدان مكان على الرف، الغرامات، تلف العلامة التجارية) أعلى.

6. الأسواق الإقليمية

آسيا والمحيط الهادئ — محرك النمو

أكبر منطقة في العالم والأسرع نمواً، يقودها كل من الصين والهند وجنوب شرق آسيا. التحضر، الطبقة المتوسطة المتنامية، واعتماد التجزئة الرقمية هي المحركات الأساسية.

أمريكا الشمالية — مدفوعة بالفخامة والعافية

سوق ناضج يتميز بتوجه قوي نحو الصحة والعافية، والتزامات الاستدامة، والطلب القوي على المنتجات الفاخرة والوظيفية.

أوروبا — القيادة في الجودة والتنظيم

سوق متطور يتميز بلوائح صارمة للجودة والسلامة والبيئة. طلب قوي على المنتجات العضوية والمصادر محلياً والمنتجات المعتمدة أخلاقياً.

7. النظرة الاستثمارية

برزت فرصتان بارزتان. أولاً، لا تزال المساحة الفارغة في منتجات الألبان قليلة السكر وبدائل حليب النبات غير المستغلة إلى حد كبير: إذ تحمل 12% فقط من منتجات الحليب المنكه في أمريكا الشمالية ادعاءً خالياً من السكر، مقارنة بـ 45% في المشروبات الغازية. ثانياً، يتيح ظهور التجارة الإلكترونية ونماذج الاشتراك المباشر للمستهلك إمكانية تجاوز حارسات التجزئة وبناء قواعد عملاء وفياء بسرعة للعلامات التجارية الأصغر قليلة السكر، كما هو واضح مع علامات تجارية مثل 'Halo Top' للمثلجات و'Perfect Keto' للمشروبات.

المخاطر الرئيسية هي رد الفعل ضد المحليات غير الغذائية. قد تؤدي الدراسات الجديدة التي تربط بعض سكريات الكحول والمحليات الصناعية باضطراب ميكروبيوم الأمعاء إلى تغيير توجهات المستهلكين بعيداً عن 'خالي من السكر تماماً'. قد تدفع أي دورة إعلامية سلبية المستهلكين نحو الماء والشاي غير المحلى، مما يؤدي إلى انهيار فئة خالي من السكر المميزة. يجب على العلامات التجارية الاستثمار في الشفافية والتحقق السريري من أنظمة التحلية الخاصة بها للبقاء في المقدمة أمام هذا الغموض.

الاعتبارات الاستراتيجية:

- التكنولوجيا وتكامل الذكاء الاصطناعي: يحدث الذكاء الاصطناعي وإنترنت الأشياء ثورة في كفاءة الإنتاج وضمان الجودة والتنبؤ بالطلب عبر سلسلة التوريد.

- الاستدامة كاستراتيجية أعمال: تجعل الضغوط التنظيمية وتوقعات المستهلكين الالتزامات البيئية أمراً جوهرياً، وليس اختيارياً.

- الشفافية والتتبع: يطالب المستهلكون بمعلومات أكثر تفصيلاً عن مصادر المنتجات والمكونات وطرق الإنتاج.

- اختراق الأسواق الناشئة: تمثل أفريقيا وأمريكا اللاتينية والمدن الآسيوية من الدرجة الثانية الموجة التالية للنمو الحجمي.

اتخذ قرارات مستنيرة في سوق مشروبات السكري المنخفض

تؤثر جودة المنتج ونزاهة المصادر بشكل مباشر على نتائج الأعمال. اكتشف كيف تساعد منصة التحقق من Verity Rank المشاركين في الصناعة على التوريد بثقة أكبر.

اتصل بـ Verity Rank اليوممزيد من القراءة: استكشف معلومات سوقية إضافية من Grand View Research وMordor Intelligence.

هذه المقالة للأغراض المعلوماتية فقط، بناءً على بيانات صناعية متاحة للجمهور وتقارير السوق اعتبارًا من 2026-04-25. جميع الأرقام السوقية تقديرية وقد تختلف عن النتائج الفعلية.