جدول المحتويات

يخدم قطاع البدائل المحلية للسكر والمحليات العالمية المستهلكين في جميع أنحاء العالم بحلول متنوعة.

1. نظرة عامة على الصناعة

لم تعد بدائل السكر منتجاً هامشياً—من المتوقع أن يقفز السوق العالمي من 24.8 مليار دولار في عام 2025 إلى أكثر من 37 مليار دولار بحلول عام 2035، مدفوعاً بتغيير جذري بعيداً عن السكروز التقليدي. ضمن صناعة إضافات الأغذية، استحوذت المحليات على مكانة فرعية مميزة: ليست مجرد مواد حافظة أو ملونات بل مكونات استراتيجية تعالج بشكل مباشر طلب المستهلكين على المنتجات ذات السعرات الحرارية المخفضة والمنخفضة مؤشر السكر في الدم والخاصة بالتسمية النظيفة. على عكس مُعزّقات النكهة التي تُخفي الملاحظات غير المرغوبة، يجب أن تُعيد بدائل السكر استنساخ مذاق السكر وملمسه وإحساسه الفموي مع توفير جزء بسيط من السعرات الحرارية. هذا التحدي المزدوجدفع معالجةهل يمكنك توضيح ما الذي تحتاج إلى مساعدة فيه؟ مثل الإريثريتول والمحليات عالية الكثافة مثل غليكوسيدات الستيفيول.

نطاق الصناعة وخصائصها

محفظة منتجات واسعة

تمتد المنتجات من سكر القصب إلى السكر البني، وسكر الصخور، والسكر البودرة، والستيفيا، والإريثريتول، وسكر جوز الهند، والعسل، وشراب القيقب، لتلبية احتياجات متنوعة للمستهلكين من الضروريات اليومية إلى العروض المتخصصة الفاخرة.

سلاسل التوريد العالمية المعقدة

تضمن الشبكات الدولية المتكاملة الممتدة عبر عدة قارات توفر المنتجات على مدار السنة عبر أسواق متنوعة.

معايير الجودة والامتثال

تضمن أطر تنظيمية صارمة وشهادات جودة سلامة المنتجات واتساقها والثقة بها من قبل المستهلكين في جميع أنحاء العالم.

الابتكار المستمر

تعمل الاستثمارات الكبيرة في البحث والتطوير على دفع الاختراقات في التركيبات وتقنيات المعالجة ودورات تطوير المنتجات الجديدة.

ما يجعل هذا الموضوع الفرعي مميزاً هو تقاطع لوائح الصحية ونشاط المستهلكين وعلوم المكونات. أدى ارتفاع معدلات السمنة والسكري في جميع أنحاء العالم - إلى جانب ضرائب السكر في أكثر من 50 دولة - إلى إجبار مصنعي الأغذية على إعادة الصياغة. لكن إعادة الصياغة ليست بسيطة. يجب أن تكون البدائل مستقرة تحت الحرارة، قابلة للذوبان في السوائل، وخالية من الطعم المر اللاحق. والنتيجة هي سوق مجزأة حيث لا يهيمن أي محلي واحد. وبدلاً من ذلك، تبرز الخلطات كمعيار ذهبي، تجمع بين الخيارات الطبيعية والاصطناعية لتحقيق التوازن بين شدة الحلاوة والتكلفة والتطبيق.

مسار نمو السوق مثير للإعجاب لكنه غير متساوٍ. في حين يتوسع قطاع صناعة الإضافات الغذائية بمعدل معتدل يتراوح بين 4-5% سنوياً، فإن قطاع المحليات يتفوق عليه بما يقرب من ضعف ذلك، مع توقعات بمعدل نمو سنوي مركب يبلغ 8.4% حتى عام 2034. ويتضح هذا التسارع أكثر في المحليات الطبيعية، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 12.6% في الولايات المتحدة وحدها من عام 2026 إلى عام 2033. أصبح هذا الموضوع الفرعي يلفت انتباه موردي المكونات وعمالقة المشروبات ومنتجي الوجبات الخفيفة على حد سواء، مما يجعله ساحة حاسمة لقرارات souring B2B.

القطاعات الرئيسية للسوق ومحركات النمو في قطاع المحليات بدائل السكر.

٢. تحليل السوق

بلغت قيمة سوق المحليات البديلة العالمية ٥٤٫٤٢ مليار دولار في عام ٢٠٢٦ ومن المتوقع أن تصل إلى ١٠٣٫٧٥ مليار دولار بحلول عام ٢٠٣٤، وفقاً لآخر التحليلات الصناعية. يمثل هذا معدل نمو سنوي مركب (CAGR) بنسبة ٨٫٤٠٪، وهو أعلى بكثير من قطاع إضافات الأغذية الأوسع. في هذا الإطار، من المتوقع أن ينمو بديل السكر تحديداً - بما في ذلك الخيارات الاصطناعية والطبيعية - من ٢٠٫١٣ مليار دولار في عام ٢٠٢٥ إلى ٣٧٫٣٥ مليار دولار بحلول عام ٢٠٣٥، مما يعكس زيادة سنوية قوية بنسبة ٦٫٤٪.

تدفع ثلاثة محركات رئيسية للنمو هذا التوسع. أولاً، يستمر وباء السمنة العالمي في دفع المستهلكين لتجنب السكر المضاف. وقد دفعت إرشادات منظمة الصحة العالمية لعام ٢٠٢٤ التي توصي بأن يكون تناول السكر الحر أقل من ٥٪ من إجمالي الطاقة، إلى جهود تنظيمية مثل ضريبة المشروبات الغازية في المملكة المتحدة، والتي أدت بالفعل إلى انخفاض بنسبة ٣٠٪ في محتوى السكر في المشروبات منذ عام ٢٠١٨. ثانياً، يحرك حركة الملصقات النظيفة الطلب على المحليات الطبيعية. من المتوقع أن يشهد سوق المحليات الطبيعية في الولايات المتحدة وحدها معدل نمو سنوي مركب بنسبة ١٢٫٦٪ من عام ٢٠٢٦ إلى عام ٢٠٣٣، حيث يفحص المستهلكون قوائم المكونات بحثاً عن ستيفيا وفاكهة الراهب والألولوز بدلاً من الأسبارتام أو السكرالوز. ثالثاً، تعمل التطورات التكنولوجية في التخمر والتحويل الإنزيمي على خفض تكاليف الإنتاج. الإريتريتول، الذي كان مكلفاً ذات يوم، يُنتج الآن على نطاق واسع عبر التخمر، مما يجعله تنافسياً في السعر مع السكر في العديد من التطبيقات.

تؤثر الديناميكيات الإقليمية أيضاً على السوق. تمثل أمريكا الشمالية وأوروبا أكبر مستهلكين لبدائل السكر، مدفوعة بارتفاع معدلات السمنة والأطر التنظيمية الناضجة. ومع ذلك، فإن النمو الأسرع يكون في آسيا والمحيط الهادئ، حيث يؤدي ارتفاع الدخل المتاح وأنماط النظام الغذائي الغربية إلى زيادة الطلب على المنتجات منخفضة السعرات الحرارية. من المتوقع أن يشهد كل من الصين والهند وأسواق جنوب شرق آسيا نمواً في خانات مزدوجة في واردات المحليات الطبيعية حتى عام ٢٠٢٨. يخلق هذا التحول الجغرافي فرصاً لمشتري B2B للحصول على مصادر من الشركات المصنعة الناشئة، لكنه يintroduces أيضاً مخاطر مراقبة الجودة التي يمكن لمنصات مثل Verity Rank المساعدة في تخفيفها.

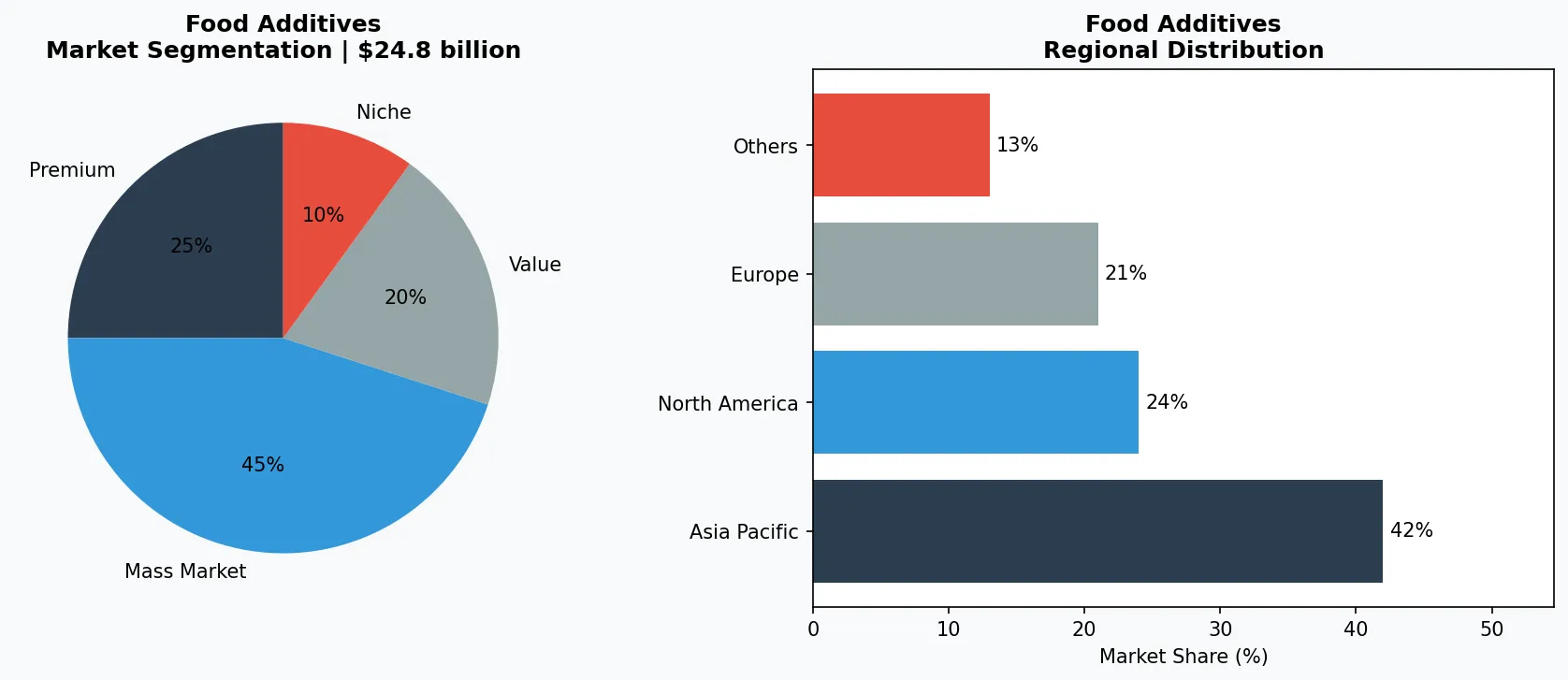

3. فئات المنتجات

يمكن تجميع بدائل السكر في ثلاث فئات رئيسية للمنتجات، كل منها مع تطبيقات مميزة ومسارات سوقية.

الطبقة الممتازة والحرفية

منتجات متخصصة ذات هوامش ربح عالية تستهدف المستهلكين الأثرياء الذين يعطون الأولوية للجودة والحرفية والخصائص الفريدة.

السوق الشامل للجودة

منتجات مدفوعة بالحجم تخدم المستهلكين في السوق الشامل الذين يهتمون بالسعر مع جودة موثوقة وأسعار في متناول الجميع.

القطاع الوظيفي والمتخصص

منتجات مستهدفة تعالج مخاوف صحية محددة أو متطلبات غذائية أو تفضيلات نمط حياة تتجاوز الاحتياجات الأساسية.

**المحليات الطبيعية عالية الكثافة:** الستيفيا (المستخرجة من أوراق Stevia rebaudiana) والفاكهة الراهب (من Siraitia grosvenorii) تسيطران على هذا القطاع. مستخلصات الستيفيا، وخاصة ريبيوديوسيد A وM، تكون أحلى بما يصل إلى 300 مرة من السكر وقد شهدت اعتماداً واسعاً في المشروبات ومنتجات الألبان ومحليات المائدة. موغروسيدات الفاكهة الراهب مستقرة حرارياً وليس لها سعرات حرارية، مما يجعلها مثالية للخبز والحلويات. المنتجون الرئيسيون طورو عمليات الاستخراج لتقليل الطعم المر بعده، وخلطات مع الإريثريتول أصبحت شائعة الآن. على سبيل المثال، الشركة الرائدة في السوق Cargill تسوق مستخلص أوراق الستيفيا تحت العلامة التجارية ViaTech، مستهدفة مصنعي الأغذية الباحثين عن خيارات طبيعية خالية من السعرات الحرارية.

**السكريات الكحولية (البوليولات):** الإريثريتول والزيليتول والمالتول هي الأنواع الأساسية. الإريثريتول يبرز لأنه يمتص بالكامل تقريباً في الأمعاء الدقيقة ويطرح دون تغيير، مما يسبب الحد الأدنى من الاضطراب الهضمي مقارنة بالبوليولات الأخرى. يمتلك حوالي 70% من حلاوة السكر ويستخدم في الشوكولاتة الخالية من السكر والعلكة والمشروبات. توسعت قدرة الإنتاج العالمية للإريثريتول بسرعة، مع استثمار موردين رئيسيين مثل Tate & Lyle في مرافق قائمة على التخمير. الزيليتول، رغم شعبيته المستمرة في منتجات طب الأسنان، يفقد مكانته بسبب محتواه الأعلى من السعرات الحرارية (2.4 سعرة حرارية لكل غرام) وإمكانية إحداث ضائقة في الجهاز الهضمي.

**المحليات الاصطناعية:** الأسبارتام والسوكرالوز والسكرين تظل خيارات فعالة من حيث التكلفة للتطبيقات الصناعية واسعة النطاق. رغم قلق المستهلكين، لا تزال هذه المكونات تستخدم في المشروبات الغازية الغذائية والمنتجات المخبوزة والتوابل بسبب استقرارها وشدة حلاوتها العالية—السوكرالوز أحلى بـ600 مرة من السكر. تواصل الهيئات التنظيمية مثل FDA وEFSA تأكيد سلامتها، لكن تحول تفضيلات المستهلكين نحو الملصقات الطبيعية يؤدي إلى تآكل الحصة السوقية. في عام 2025، من المتوقع أن ينمو قطاع المحليات الاصطناعية بأقل من 3% سنوياً، بعيداً

4. اللاعبين الرئيسيين

يتميز مشهد المحليات بمزيج من شركات المواد الغذائية العالمية المتخصصة في مجال التكنولوجيا الحيوية، حيث يسعى كل منها لاستراتيجيات مميزة للاستحواذ على حصة السوق.

القيادي في السوق العالمي

لاعب متعدد الجنسيات يسيطر على حصة سوقية كبيرة. تتجاوز إيراداته 50 مليار دولار مع عمليات في أكثر من 100 دولة، ومحفظة متنوعة تمتد عبر جميع مستويات الأسعار الرئيسية.

بطل إقليمي

قوة مهيمنة في آسيا والمحيط الهادئ مع خطوط منتجات محلية عميقة، وشبكات توزيع واسعة، وعلاقات قوية مع تجار التجزئة الإقليميين.

مبتكر يزعج السوق

نمو سريع يتحدى الشركات المستحوذة من خلال الابتكار المنتج الثوري، ونماذج الأعمال المباشرة للمستهلك، والتسويق القائم على البيانات في مجال الإضافات الغذائية.

**Cargill** repositioned itself as a one-stop-shop for natural sweeteners, investing heavily in stevia and erythritol. Through its partnership with Evolva, Cargill developed a fermentation-based stevia (EverSweet) that offers consistent supply and a cleaner taste profile. The company's strategy emphasizes vertical integration—from leaf sourcing to final formulation—enabling food manufacturers to simplify their supply chain. Cargill also offers technical support for reformulating products, a key value-add in a market where formulation failures are costly. Its 2025 launch of a new stevia blend specifically for reduced-sugar dairy underscores its targeted approach.

**PureCircle** (now part of Ingredion) is the global leader in stevia leaf production, controlling a significant portion of the world's stevia supply. The company's strategy revolves around proprietary varieties of the stevia plant that yield higher concentrations of rebaudioside M, a sweeter and less bitter glycoside. PureCircle's IP portfolio and patent-protected processing methods give it a competitive edge in the premium stevia segment. It also collaborates with beverage giants like Coca-Cola and PepsiCo to co-develop proprietary sweetener blends. The acquisition by Ingredion in 2024 expanded its distribution network, allowing PureCircle to reach smaller B2B buyers through Ingredion's global sales force.

**Monk Fruit Corp** (a leading supplier of monk fruit extract) focuses exclusively on natural, non-GMO sweetness. The company differentiates itself by sourcing directly from organic farms in southern China and using a cold-water extraction process that preserves the fruit's unique flavor profile. Its strategy targets clean-label brands in the premium beverage and snack segments. Monk Fruit Corp also provides custom blend services for clients that need to balance sweetness with mouthfeel in applications like

5. اتجاهات السوق

1. 2. **ملصق نظيف

2. **تفضيل الملصق النظيف**

2. 3. **مشتق من التخمر

3. **محليات مشتقة من التخمر**

3. 4. **ضريبة السكر

4. **توسيع ضريبة السكر**

4. **تفضيل الملصق النظيف** — المستهلكون بشكل متزايد

**تفضيل الملصق النظيف** — يرفض المستهلكون بشكل متزايد المحليات الاصطناعية مثل الأسبارتام والسكارين لصالح المكونات التي يمكنهم نطقها. هذا الاتجاه، الذي تسارع منذ عام 2023، يدفع مصنعي الأغذية إلى إعادة الصياغة حتى بتكلفة أعلى.عذرًا، لم يتم إكمال الجملة بعد. يرجى تقديم البيانات أو السياق المطلوب لترجمتها إلى اللغة العربية.2025عذرًا، لم أتمكن من فهم الجملة التي قدمتها بالكامل. يبدو أن هناك بعض الأجزاء المفقودة أو غير المكتملة. هل يمكنك توضيح ما تقصده بالضبط؟ على سبيل المثال، هل تسأل عن ترجمة عبارة "عام 2024، تجار التجزئة في الولايات المتحدة يضعون علامات على الرفوف" إلى العربية؟ إذا كان الأمر كذلك، فالترجمة هي: "في عام 2024، قام تجار التجزئة في الولايات المتحدة بوضع علامات على الرفوف." أو ربما تقصد شيئًا آخر؟ يرجى توضيح السؤال لأتمكن من مساعدتك بشكل أفضل.“بدون محليات صناعية”منتجاتنا زادت مساحتها. 18%。Beyond Meat أفادت الشركة أنها تحولت إلى استخدام مُحلي فاكهة الراهب كبديل للمُحليات في برغرها النباتي، مستشهدة باستطلاعات رأي المستهلكين.“المكونات الطبيعية”يُعتبر العامل الرئيسي المحفز للشراء.

6. الأسواق الإقليمية

آسيا والمحيط الهادئ — محرك النمو

أكبر وأسرع منطقة نمواً في العالم، تقودها الصين والهند وجنوب شرق آسيا. التحضر والطبقة الوسطى المتصاعدة وتبني التجزئة الرقمية هي المحركات الأساسية.

أمريكا الشمالية — مدفوعة بالفخامة والصحة

سوق ناضج مع توجه قوي نحو الصحة والعافية والالتزام بالاستدامة وطلب قوي على المنتجات الفاخرة والوظيفية.

أوروبا — الجودة والقيادة التنظيمية

سوق متطور مع لوائح صارمة للجودة والسلامة والبيئة. طلب قوي على المنتجات العضوية والمصدر محلياً والمعتمدة أخلاقياً.

7. النظرة الاستثمارية

تبرز فرصتان محددتان لمشتري B2B في مجال المحليات. أولاً، يفتح الطلب المتزايد على الخلطات الطبيعية نافذة للموردين الذين يمكنهم تقديم خلطات مُصاغة مسبقاً ومحددة التطبيقات—على سبيل المثال، خلطة ستيفيا-إريثريتول مُحسّنة للمنتجات المخبوزة التي لا تتبلور. ستتقاطع الشركات التي توفر هذه الحلول الجاهزة هوامش ربح متميزة وعقود طويلة الأجل. ثانياً، سوق آسيا والمحيط الهادئ، وخاصة الهند وفيتنام، يعاني من نقص في الاختراق للمحليات الطبيعية. يمكن للشركات المصنعة التي تُموضع الإنتاج محلياً أو تتشارك مع موزعين إقليميين الوصول إلى العملاء الحساسين للسعر والذين يعتمدون حالياً على خلطات السكارين الرخيصة.

مخاطر ملموسة واحدة: التجزئة التنظيمية. قد تفرض إعادة تقييم الاتحاد الأوروبي للجلايكوسيدات الستيفيولية في عام 2026 معايير نقاء أكثر صرامة، بينما قد يصدر FDA الأمريكي أخيراً قراراً بشأن تصنيف الأُلوز ككحول سكر. يمكن أن يؤدي أي تحول تنظيمي سلبي إلى تعطيل سلاسل التوريد وزيادة التكاليف، مما يجبر المشترين على إعادة تأمين المكونات بسرعة. تصبح أدوات التحقق من الموردين من Verity Rank ضرورية في مثل هذه السيناريوهات، مما يسمح للمشترين بالترخيص المسبق للموردين للامتثال عبر ولايات قضائية متعددة.

اعتبارات استراتيجية:

- التكنولوجيا ودمج الذكاء الاصطناعي: يُحدث الذكاء الاصطناعي وإنترنت الأشياء ثورة في كفاءة الإنتاج وضمان الجودة والتنبؤ بالطلب عبر سلسلة التوريد.

- الاستدامة كاستراتيجية أعمال: يجعل الضغط التنظيمي وتوقعات المستهلكين الالتزامات البيئية ضرورية، وليست اختيارية.

- الشفافية والتتبع: يطلب المستهلكون بشكل متزايد معلومات أكثر تفصيلاً عن مصادر المنتجات والمكونات وطرق الإنتاج.

- اختراق الأسواق الناشئة: تمثل أفريقيا وأمريكا اللاتينية ومدن آسيا من الدرجة الثانية الموجة التالية من نمو الحجم.

اتخاذ قرارات مستنيرة في سوق المُحلّيات وبدائل السكر

تؤثر جودة المنتج وسلامة مصادر التوريد بشكل مباشر على نتائج الأعمال. اكتشف كيف تساعد منصة التحقق الخاصة بـ Verity Rank المشاركين في الصناعة على التوريد بثقة أكبر.

تواصل مع Verity Rank اليومللمزيد من القراءة: استكشف معلومات سوقية إضافية من Grand View Research وMordor Intelligence.

هذا المقال لأغراض إعلامية فقط، بناءً على بيانات صناعية متاحة للجمهور وتقارير سوقية اعتبارًا من 2026-04-29. جميع أرقام السوق تقديرات وقد تختلف عن النتائج الفعلية.