جدول المحتويات

يخدم قطاع فيتامينات الأغذية على مستوى العالم المستهلكين في جميع أنحاء العالم بحلول متنوعة.

1. نظرة عامة على الصناعة

بحلول عام 2026، سيعتمد واحد من كل ثلاثة أطعمة مُعلَّبة عالمياً على تعزيز الفيتامينات، وهو سوق بلغت قيمته بالفعل 176.81 مليار دولار. هذه ليست ظاهرة هامشية—بل هي القطاع الأسرع نمواً في صناعة الإضافات الغذائية، حيث يُتوقع أن يتضاعف إلى 347.90 مليار دولار تقريباً بحلول عام 2034 بمعدل نمو سنوي مركب (CAGR) يبلغ 8.83%. تعزيز الفيتامينات—أي الإضافة المتعمدة لمغذيات دقيقة أساسية إلى الأطعمة الأساسية والمنتجات المُصنَّعة—قد انتقل من كونه تدخلاً صحياً عاماً إلى استراتيجية تنافسية أساسية لمصنعي الأغذية. على عكس المواد الحافظة أو الملوّنات العامة، يحمل تعزيز الفيتامينات وعداً مزدوجاً: مكافحة أوجه القصور الشائعة في المغذيات الدقيقة مع تعزيز تمييز المنتج Premiumization. تكمن القيمة المميزة في قدرته على تحويل الأطعمة السلعية إلى حاملات صحية وظيفية، مما يجذب كلاً من مشتري B2B الساعين للتميز والمستهلكين الذين يطلبون كثافة المغذيات. يُقدَّر سوق مكونات تعزيز الأغذية بمفرده بـ 15 مليار دولار ومن المتوقع أن يصل إلى 25 مليار دولار، مدفوعاً بالتفويضات التنظيمية في أكثر من 80 دولة والابتكار المتزايد في العلامات التجارية الخاصة. بالنسبة لموردي الإضافات الغذائية، يمثل هذا الموضوع الفرعي ممراً عالي النمو حيث تحدد الخبرة التقنية في الثباتية والتوافر الحيوي وحلول المزيج المخلوط فعالة التكلفة حصة السوق مباشرة.

نطاق الصناعة وخصائصها

محفظة منتجات واسعة

تمتد المنتجات عبر تعزيز الفيتامينات في الأطعمة، وتلبية احتياجات متنوعة للمستهلكين من الضروريات اليومية إلى العروض المتخصصة الفاخرة.

سلاسل إمداد عالمية معقدة

تضمن الشبكات الدولية المتكاملة التي تمتد عبر قارات متعددة توفر المنتج على مدار العام عبر أسواق متنوعة.

معايير الجودة والامتثال

تضمن أطر تنظيمية صارمة وشهادات جودة سلامة المنتج واتساقه وثقة المستهلك في جميع أنحاء العالم.

ابتكار مستمر

تدفع الاستثمارات الكبيرة في البحث والتطوير الاختراقات في الصيغ والتقنيات ودورات تطوير منتجات جديدة.

القطاعات السوقية الرئيسية ومحركات النمو في قطاع تعزيز الفيتامينات في الأطعمة.

2. تحليل السوق

من المتوقع أن ينمو سوق الأغذية المدعمة عالمياً من 176.81 مليار دولار في عام 2026 إلى 347.90 مليار دولار بحلول عام 2034، مما يعكس معدل نمو سنوي مركب قدره 8.83%. هذه التوسعة الدراماتيكية ليست قصة بسرعة واحدة—تكشف معدلات النمو المتباينة عن ديناميكيات دقيقة. تتوقع شركة Future Market Insights معدل نمو سنوي مركب قدره 6.4% من 2026 إلى 2036، بينما يضع محللون آخرون نمواً سنوياً بنسبة 5.3% بين 2026 و 2033. يسلط هذا التباين الضوء على محركان قويان: سياسات الإثراء الإلزامية في الاقتصادات النامية والإثراء التميزي الطوعي في الأسواق الناضجة. المحرك الأول هو الزخم التنظيمي. تفرض دول مثل الهند ونيجيريا وإندونيسيا الآن الإثراء الإلزامي لدقيق القمح والزيوت الصالحة للأكل والحليب بفيتامينات A وD. وهذا يخلق طلباً مستقراً يعتمد على الحجم لمزيج الفيتامينات. المحرك الثاني هو صعود الأطعمة الوظيفية في أمريكا الشمالية وأوروبا، حيث يبحث المستهلكون بنشاط عن منتجات مضاف إليها فيتامين D وB12 وحمض الفوليك للمناعة والطاقة. وبالتالي، فإن مزيج الفيتامينات—المكون الأساسي للإثراء الفعال من حيث التكلفة—يتوسع بمعدل نمو سنوي مركب قدره 6.5% من 2026 إلى 2033. يتزايد الطلب بين الشركات على مزيج جاهز للاستخدام حيث يتحول المصنّعون من الخلط الداخلي إلى الموردين المتخصصين لتقليل التعقيد والتكاليف. الخلاصة: ينقسم سوق إrichاء الفيتامينات الآن بين العقود الحكومية التي تعتمد على الحجم والسلع الاستهلاكية التي تعتمد على القيمة، حيث يتطلب كل منهما تنسيقات مواد مضافة مختلفة وقدرات سلسلة التوريد.

تحليل تجزئة السوق والتوزيع الإقليمي لثريامين الإrichاء في الأطعمة.

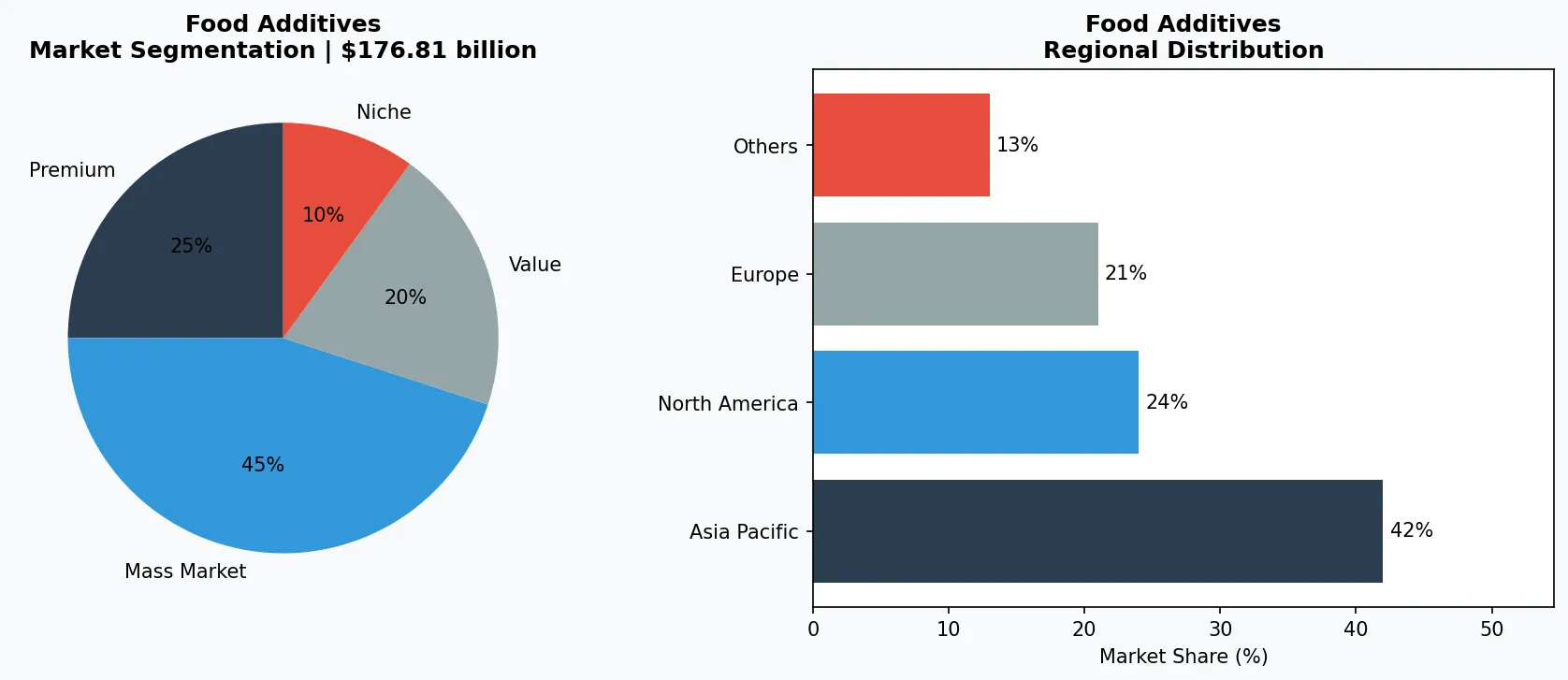

3. فئات المنتجات

يمتد التحصين بالفيتامينات عبر ثلاث فئات مميزة من المنتجات، لكل منها تطبيقات محددة ضمن صناعة الإضافات الغذائية. أولاً، تهيمن الخلطات المسبقة ذات المغذيات الفردية على التحصين الغذائي الأساسي. يُعد فيتامين أ بالميتات أكثر الإضافات شيوعاً في زيوت الطهي والسمن النباتي، بينما يُضاف فيتامين د3 إلى منتجات الألبان وحليب النبات. هذه الخلطات المسبقة عادةً ما تكون قابلة للذوبان في الدهون وتتطلب التغليف للكفاءة—تحدٍ تقني يدفع عمليات الشراء بين الشركات للموردين المتخصصين في الحوامل. ثانياً، خلطات الفيتامينات المتعددة هي العمود الفقري لرقائق الإفطار وألواح الطاقة وحليب الأطفال. غالباً ما تتضمن هذه التركيبات فيتامينات ب (الثيامين، الريبوفلافين، النياسين)، وحمض الفوليك، والحديد، المصاغة لتلبية معايير تنظيمية محددة (مثل إرشادات إثراء إدارة الغذاء والدواء الأمريكية). ثالثاً، تظهر صيغ تحصين جديدة: فيتامين ج القابل للذوبان في الماء وفيتامينات ب المعقدة الآن قيد التغليف الدقيق للاستخدام في المشروبات الشفافة والحلوى اللزجة—اتجاه يفتح فرصاً جديدة لمُعززات النكهة والموثبات ضمن سلسلة التوريد نفسها. بالنسبة لمشتري المكونات، المميز الرئيسي ليس الفيتامين نفسه بل نظام التسليم. الخلطة المسبقة للفيتامين ذات الاستقرار الضعيف تؤدي إلى التدهور والنكهات غير المرغوبة، مما يجعل تقنيات الحامل (المستحلبات، مضادات الأكسدة) بالغة الأهمية كمغذيات فعالة. سوق هذه الإضافات المساعدة ينمو بالتوازي مع طلب التحصين.

الطبقة الفاخرة والحرفية

منتجات فائقة الهامش تستهدف المستهلكين الأثرياء الذين يعطون الأولوية للجودة والحرفية والخصائص الفريدة.

السوق الجماهيري الرئيسي

منتجات مدفوعة بالحجم تخدم المستهلكين الواعين بالسعر في السوق الرئيسي مع جودة موثوقة بأسعار في المتناول.

القطاع الوظيفي والمتخصص

منتجات موجهة تعالج مخاوف صحية محددة أو متطلبات غذائية أو تفضيلات نمط حياة تتجاوز الاحتياجات الأساسية.

4. Leading Players

The vitamin fortification supply chain is concentrated among a handful of global ingredient giants and specialized premix houses, though the competitive landscape is fragmenting rapidly. The largest players control the raw vitamin production—an oligopoly that sets base pricing globally. Their strategy focuses on vertical integration and cost leadership, producing bulk vitamins A, D, and E at scale. For B2B buyers, these suppliers offer reliability and regulatory compliance but limited customization. A second tier of players specializes in custom premix manufacturing. These companies differentiate through rapid formulation, clean-label options (non-GMO, organic carriers), and just-in-time delivery. They are the primary beneficiaries of the 6.5% CAGR in premix demand, as food brands increasingly outsource fortification blending to reduce inventory risk. A third emerging cohort includes regional producers in Asia-Pacific and Latin America, who combine lower labor costs with growing local regulatory mandates. These players are capturing the volume-driven government contracts for wheat flour and rice fortification. The competitive edge in this market no longer lies in vitamin synthesis alone—it has shifted to service: technical support for stability testing, label claims, and halal/kosher certifications. Ingredient buyers should prioritize suppliers with proven track records in their specific end-use application, whether beverage, bakery, or dairy.

Global Market Leader

Multinational player commanding significant market share. Revenue exceeding $50B with operations across 100+ countries, diversified portfolio spanning all major price tiers.

Regional Champion

Dominant force in Asia Pacific with deeply localized product lines, extensive distribution networks, and strong regional retailer relationships.

Innovation Disruptor

Fast-growing challenger disrupting incumbents through breakthrough product innovation, direct-to-consumer models, and data-driven marketing in the food additives space.

5. Market Trends

1. CLEAN LABEL FORTIFICATION

CLEAN LABEL FORTIFICATION — Consumers are demanding fortification without synthetic additives, pushing suppliers toward natural-source vitamins (e.g., vitamin D from lichen, beta-carotene from algae) and organic-compliant carriers. This trend raises formulation complexity but allows brands to command premium pricing. Major premix suppliers now offer 'clean label' portfolios that replace synthetic antioxidants with natural tocopherols.

2. تقنيات التغليف الدقيق (Microencapsulation)

تقنيات التغليف الدقيق — لمعالجة تحديات الثبات والنكهة، أصبح التغليف الدقيق متطلبًا أساسيًا في خلطات الفيتامينات B2B. يُستخدم فيتامين C وفيتامين B12 المغلفان الآن في المشروبات الشفافة المستقرة على الأرفف والحلويات، مما يمنع الأكسدة ويخفي المرارة. يزيد هذا الاتجاه بشكل مباشر من الطلب على المستحلبات والمواد المستقرة كمواد مصفوفة التغليف.

3. الإغناء الحيوي مقابل الإغناء الإضافي

الإغناء الحيوي مقابل الإغناء الإضافي — البديل الصاعد للإغناء الاصطناعي هو الإغناء الحيوي—وهو استنباط محاصيل ذات محتوى فيتاميني أعلى بشكل طبيعي (مثل البطاطا الحلوة الغنية بفيتامين A، والفاصوليا المخصبة بالحديد). بينما يتنافس هذا مع الإغناء الإضافي التقليدي، إلا أنه يخلق أيضًا سوقًا موازيًا لمضافات الطعام المستخدمة في المعالجة بعد الحصاد. التقنيتان تتقاربان؛ على سبيل المثال، قد تتطلب الحبوب المغذاة حيويًا خلطات حمض الفوليك أو فيتامين D في المنتجات النهائية.

6. الأسواق الإقليمية

آسيا والمحيط الهادئ — محرك النمو

أكبر منطقة في العالم وأسرعها نموًا، يقودها النمو في الصين والهند وجنوب شرق آسيا. التحضر الطبقي المتزايد واعتماد التجزئة الرقمية هي المحركات الأساسية.

أمريكا الشمالية — مدفوعة بالمنتجات المتميزة والعافية

سوق ناضج يتميز بتوجه قوي نحو الصحة والعافية والالتزام بالاستدامة، مع طلب قوي على المنتجات المتميزة والوظيفية.

أوروبا — الجودة والقيادة التنظيمية

سوق متقدم مع لوائح صارمة للجودة والسلامة والبيئة. طلب قوي على المنتجات العضوية والمصادر محليًا والمعتمدة أخلاقيًا.

7. النظرة الاستثمارية

فرصتان واضحتان تحددان أفق 2026-2034. أولاً، انفجار منتجات البروتين النباتي والبديل يخلق فجوة هائلة في التحصين. بدائل الألبان تفتقر عادةً إلى فيتامين B12 وفيتامين D، مما يجعلها أهدافًا رئيسية لموردي الخلطات المسبقة - سوق يُقدر بإضافة 7-10 مليار دولار في الطلب الإضافي على الإضافات. ثانياً، التغذية الشخصية تنتقل من التخصص إلى التيار الرئيسي؛ سيطالب المشترون من الشركات بشكل متزايد بخلطات مسبقة معيارية تتيح للعلامات التجارية تقديم 'صمم تحصينك بنفسك' لمجموعات وجبات الاشتراك أو مساحيق المشروبات المخصصة. المخاطر الملموسة تتمثل في تجزئة تنظيمية. تقوم الاتحاد الأوروبي بتشديد مستويات الفيتامينات المسموح بها (مثل حدود فيتامين A العليا)، بينما يقوم مكتب الغذاء والدواء الأمريكي FDA بإعادة تقييم إعفاءات التحصين للأطعمة الجديدة. يجب على مشتري المكونات الاستثمار في الذكاء التنظيمي وقدرات الصياغة المرنة لتجنب الإصلاحات المكلفة أو حظر الوصول إلى السوق. سيكون الفائزون هم من يعاملون تحصين الفيتامينات ليس كإضافة سلعية بل كمنصة استراتيجية للابتكار في المنتجات والامتثال.

الاعتبارات الاستراتيجية:

- التكامل التكنولوجي والذكاء الاصطناعي: يحدث الذكاء الاصطناعي وإنترنت الأشياء ثورة في كفاءة الإنتاج وضمان الجودة والتنبؤ بالطلب عبر سلسلة التوريد.

- الاستدامة كاستراتيجية أعمال: يجعل الضغط التنظيمي وتوقعات المستهلكين الالتزامات البيئية أمرًا جوهريًا، وليس اختياريًا.

- الشفافية والتتبع: يطالب المستهلكون بمعلومات متزايدة التفصيل حول أصول المنتجات والمكونات وطرق الإنتاج.

- الاختراق في الأسواق الناشئة: تمثل أفريقيا وأمريكا اللاتينية ومدن آسيا من الدرجة الثانية الموجة القادمة من نمو الحجم.

اتخاذ قرارات مستنيرة في سوق تدعيم الفيتامينات في الأغذية

تؤثر جودة المنتج ونزاهة المصادر بشكل مباشر على نتائج الأعمال. اكتشف كيف تساعد منصة التحقق من Verity Rank المشاركين في الصناعة على المصادر بثقة أكبر.

تواصل مع Verity Rank اليوممزيد من القراءة: استكشف معلومات استخباراتية إضافية للسوق من Grand View Research و Mordor Intelligence.

هذه المقالة لأغراض إعلامية فقط، بناءً على بيانات صناعة متاحة للجمهور وتقارير السوق اعتبارًا من 2026-04-30. جميع أرقام السوق هي تقديرات وقد تختلف عن النتائج الفعلية.